貯蓄から投資へって何だったっけ?

今年(2026年)の5月29日に医療保険制度改正法が成立しました。これは前々回のブログのお話で書いた、OTC類似薬の一部保険適用外のお話も含まれているのですが、それと同等か、もっと大きな改正案が含まれています。それを今回のブログでは書いてみたいと思います。っと・・・その前にOTC類似薬品の一部保険適用外について書いた前々回のブログの宣伝をば・・・。

過去ブログ『ドラッグストアとどっちが安いかなぁ・・・。』

っと、過去ブログの宣伝も終わったところで、今回のお話もかなーり辛口な意見(と言うか文句!?)のお話となっちゃいそうで怖いのですけど、進めていきますね。

今回改定されたのは『後期高齢者医療制度における金融所得の反映』についてです。この改定においてはシステムの改修等もあり、すぐに始まる話ではありませんので、大きな問題となっていない感じもしますが、人によっては年間数十万、場合によっては最悪100万円近い負担増の可能性がある、かなり大変な改定となっています。まぁ、まだすべてが決まっている訳ではなく、細部はこれから決まる部分も多いので、変更があるかもしれませんが、ここまでで分かっている部分における、この改定の背景や概要、社会保険労務士、ファイナンシャルプランナー、投資家としてそれぞれどう感じるのかなどを書いてみたいと思います。まぁ、それぞれの立場と言いながら、私の独断と偏見の部分も多いからなぁ・・・。一般的な意見とは違うかもしれない事はご容赦くださいね。また、各立場の意見は・・・後ろの方に行けば行くほど、愚痴というか文句になっちゃいそうな気がするなぁ・・・。

①この制度ができた背景ってどんな感じなの?

②で・・・どんな制度なの?

③社会保険労務士としてはどう思う?

⓸ファイナンシャルプランナーとしての見解は?

⑤投資家の愚痴を聞いてくれー。

⑥今後の展開ってあるの?

①この制度ができた背景ってどんな感じなの?

さて、今回改定が国会を通過した後期高齢者医療制度における金融所得の反映ですが、どのような背景でできたのでしょう?簡単に見てみたいと思います。

1.保険制度における財源切迫と現役世代の拠出金上昇

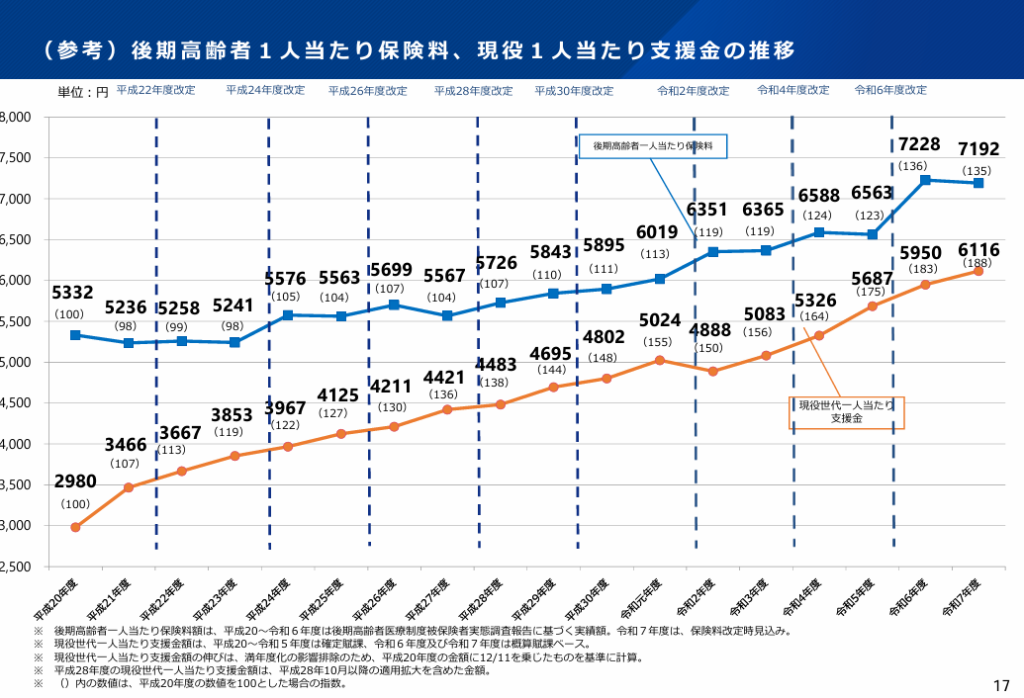

これは後期高齢者医療制度において一人当たりの医療費の増加が年々みられる上、後期高齢者に突入する人口も年々増えています。後期高齢者医療制度の医療費は公費5割(国4:都道府県1:市区町村1)、現役世代からの拠出金4、後期高齢者からの保険料1で構成されています。『医療費(窓口負担分除く)×後期高齢者人口』が保険制度からの医療費負担となり、そのどちらも増加傾向となる事を考えると・・・今後、後期高齢者医療制度の医療費は膨らみ続ける事が容易に想像できます。これにおいては、下のグラフを見ていただいても分かるのではないかと思います。

内閣官房『医療・介護保険制度における金融所得の公平な取扱いに関する関係府省庁会議資料』より

この図には後期高齢者人口は書いてありませんので、そちらは想像してもらうしかないとしても、後期高齢者1人当たりの医療費の上昇、また、それに伴ってというか、それ以上に現役世代からの支援金もどんどん上がっている事が分かると思います。

このまま放っておくと、国、地方自治体の医療費負担もさることながら、後期高齢者医療制度の医療費の4割を負担する現役世代からの支援金も増大することになるのです。現状でさえ、保険料負担の重さを感じる現役世代が多い中、これ以上、現役世代に負担を掛ける訳にはいかない・・・という事で、金融所得も所得に加えて、金融所得がある方には保険料と窓口負担を、その分支払っていただいて、現役世代の負担増を抑えようという考えがあります。

2.金融所得有無における保険料・窓口負担の不公平を無くす

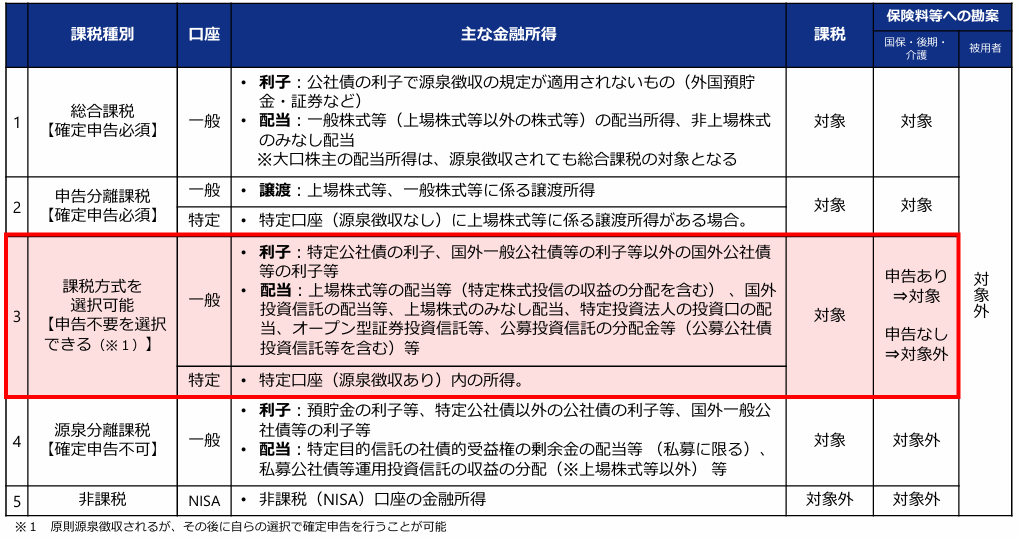

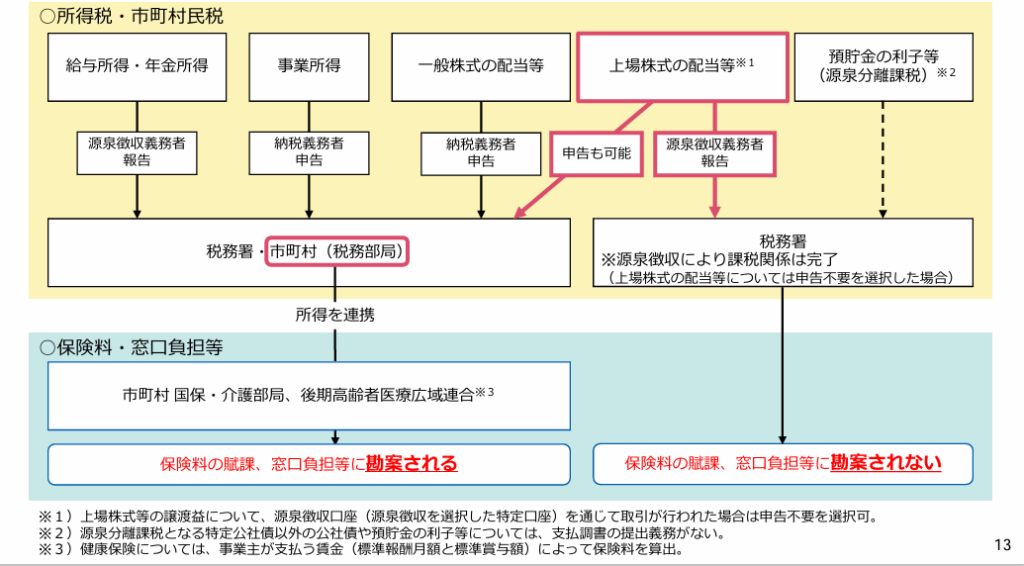

配当所得や株式等の譲渡所得がある場合、通常、証券会社等が計算して納税してもらう特定口座の源泉徴収有口座を使うのではないかと思われます。この時、税金においては自動的に20.315%を差し引かれ、納税されて行くのですが、医療保険の保険料や窓口負担に関してはノータッチな状況となっています。となると、金融所得を有する高齢者の方と年金所得や給与所得だけの高齢者の間で、金融所得を足すと同じ所得金額なのに、金融所得が反映されないせいで、年金所得や給与所得だけの高齢者の方の方が保険料・窓口負担割合が高くなるという不公平が起こります。

だとすると・・・できるだけ年金所得等を減らして(年金の繰上げ受給など)、その分を金融商品に投資して、配当や売却益を頂いた方がお得ではないかと考えられます。現状の制度設計では、金融所得を持たない高齢者の方が不満を持つのも最もな話となります。ですので、今回の金融所得も所得に混ぜ込む改正によって、その不公平を無くそうという意図があります。

3.確定申告有無における不公正の是正

上のお話と若干被るのですが・・・まぁ、通常・・・投資をしている場合、証券会社の特定口座やNISA口座で取引を行い、株や投資信託の損益に対しては確定申告を行うことは少ない(NISA口座は非課税ですし、特定口座の申告不要制度を利用すれば確定申告の必要はありません。)と思います。ただ、一般口座や申告不要制度ではない特定口座で取引を行ったり、損益通算などの為に、確定申告を行う場合もあるのではないかと思います。

現状においては、この株式取引もしくは配当利益において確定申告を行うかどうかで、保険料・窓口負担が変わっちゃうのです。どのような事かと言うと、確定申告を行うとその譲渡所得もしくは配当所得は保険料や窓口負担を考える際の所得として加算され、申告不要制度(特定口座(申告不要制度を活用)やNISA口座の場合、取引や配当受け取りの度に証券会社が損益を計算し、税金を差し引いてくれる関係上(NISA口座は非課税ですが・・・。)、保険料や窓口負担を考える際の所得として加算されない状況となっています。

詳しくは下の表や図解の様になっていますので、そちらをご覧になってくださいね。

内閣官房『医療・介護保険制度における金融所得の公平な取扱いに関する関係府省庁会議資料』より

内閣官房『医療・介護保険制度における金融所得の公平な取扱いに関する関係府省庁会議資料』より

っと・・・切迫する財政の改善と不公平?と思われる制度の是正を考慮し、今回の後期高齢者制度における金融所得の参入の改正となったのですね。

②で・・・どんな制度なの?

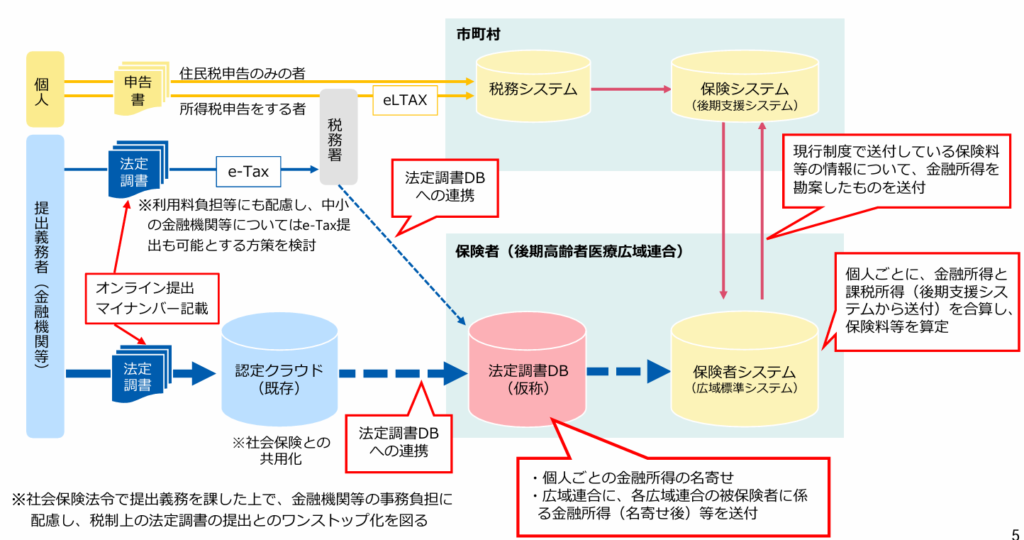

では、どんな制度なの?というと・・・上で書いた通り、金融所得も後期高齢者医療制度における保険料や窓口負担判定(所得により1割・2割・3割負担と変わります。)に加算しようという話になります。そのシステムは下の図の様になるのですが、まぁ、この図はあんまり考えなくてもいいんじゃないかなぁと思います。金融所得も加算される・・・って事を把握しておけば・・・。

内閣官房『医療・介護保険制度における金融所得の公平な取扱いに関する関係府省庁会議資料』より

要するに、金融所得に対して『申告不要』を選択した場合においても、銀行や証券会社と言った金融機関から法定調書を保険者(後期高齢者医療広域連合)が受け取って、それを加えた所得を計算することになります。まぁ、この名寄せにおいてはマイナンバー情報が一役買いますので・・・この辺は賛否両論ありそうな気もしますね。

また、NISA口座における金融所得に関しては、今回は加算しないとなっていますので、NISA口座で運用を行っている方においては一安心と言ったところではないでしょうか。

でもって、この改正の施行日ですが、この措置にはクラウドサーバーの設置や様々な名寄せが必要と・・・大がかりなシステム改修が必要となりますので、すぐにできるというものではない様です。2030年頃を目途に行うという事ですので、それまでに細部等の変更は十分にあり得る話ですので、今後、アンテナを張って注視しておく必要がありそうですね。

③社会保険労務士としてはどう思う?

では、今回の制度改正を社会保険労務士、ファイナンシャルプランナー、投資家(と言っていいほど投資金額は大きくないんですけどね💦)・・・と3つの仮面を被った私が勝手に、それぞれの立場で話してみますね。まぁ、立場によって見方が変わるって事で・・・。

まずは、社会保険労務士としての立場からですが・・・この制度改正はある程度仕方ない事ではないかと思われます。医療制度の財源切迫、今後の見通しを考えると、高齢者(今回は75歳以上の方)においても多少の負担をしてもらう事は必須となると考えられます。それに、失礼な言い方をすると、ない袖は振れないというか、今、貧困にあえいでいる方の負担を上げる事は到底できません。となると、金融資産を莫大に?持っていらっしゃる高齢者の方に負担をお願いする事は理にかなった行為ではないかと思われます。

また、この措置を行うことによって、金融所得を得ている高齢者の方と金融所得を得てない高齢者の方もしくは確定申告を行っている高齢者の方間における不公平感を抑える事ができます。あくまでも高齢者(75歳以上の方)内の不公平感の是正に留まりますが、その部分においては不公平感の解消が図られるのではないかと思われます。

それに加え、この改正を行うことにより、医療財源の改善が見込まれるのであれば、『現役世代の支援金減少=保険料低下』が見込まれ、現状、高い保険料を支払っている現役世代の負担減が見込まれる事になります。

制度的に100点満点とは到底言えない制度改正ではありますが、裕福な高齢者の方の保険料・窓口負担を増やし、現役の方の保険料負担を減らすのはアリなのではないかと考えられます。ただ、前年度の金融所得の多寡によって、保険料の金額もなのですが、特に窓口負担が1割~3割に揺れ動くのは高齢者の方が病院窓口で戸惑うのではないかなぁ・・・と懸念されます。窓口で大混乱が起こらないといいけど・・・。

④ファイナンシャルプランナーとしての見解は?

次にファイナンシャルプランナーとしての見解です。うーん、ファイナンシャルプランナーとしては、老後のライフプランを考える事が多々あるのですが・・・。この負担増は老後設計を狂わせる可能性があるのではないかと考えられます。まぁ、億円単位で毎年の金融所得がある方にはあまり関係ないと思うのですけどね(後期高齢者医療制度の保険料は現状(2026年度)85万円が上限となっています。)。上限金額を支払ってもまだまだ余裕だよーと言う方は、まぁ、ちょっと嫌な顔するぐらいで済むのではないかと思われます。

ただ、そんな莫大な金融所得を得ている高齢者の方なんてほんの一握りのはずです。私達普通の生活者(まぁ、私は普通以下だと自負しています💦)はそんな金融資産を持っているはずもなく、ちょっとしたお小遣い程度の金融所得を貰いながら、それを老後資金に加えて生活費としている方も多いのではないでしょうか。確かにNISA口座での金融所得は加算しないと言っても、特定口座のものは加算されますので、老後プランの見直しは必須となってくるのではないかと思われます。

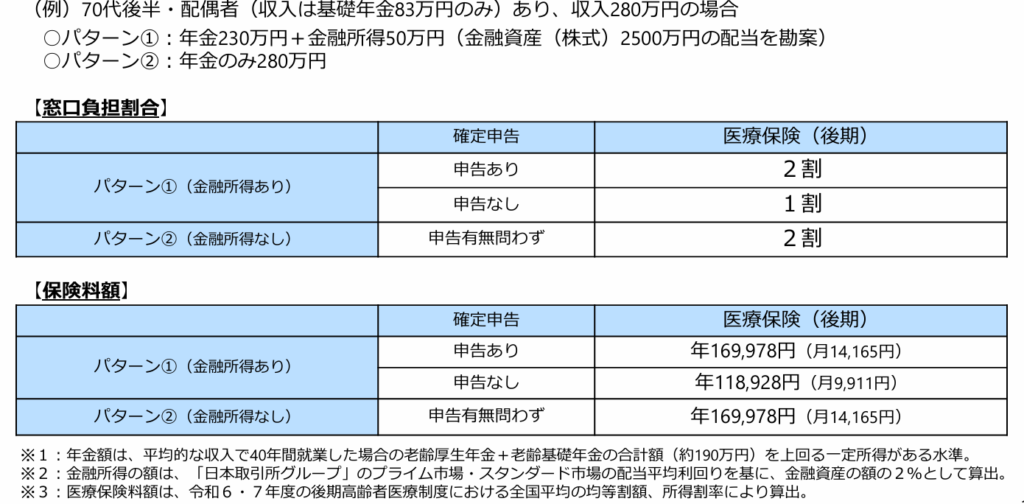

では、どの程度の負担増になる事が想定されるかと言うと・・・これは金融所得の多寡によって変わるのですが、内閣官房資料に1つの例が載っていましたので転用しますね。

内閣官房『医療・介護保険制度における金融所得の公平な取扱いに関する関係府省庁会議資料』より

この内閣官房資料の例を見てみると・・・280万円の所得がある方で、その内訳に50万円の金融所得がある場合(230万円の年金所得+50万円の金融所得)、現状は金融所得の申告不要制度を利用していた方は、窓口負担が1割で済んでいたのですが、今回の改正後においてはこの窓口負担が2割に増加、そして保険料負担も5万円程度増える事になります。

仮に現在の窓口での支払いが月1万円(年配の方は病院にお世話になる方も多いので、もう少し多い方もいらっしゃるかもしれませんが・・・。)とした場合、窓口負担が1割から2割に倍増しますので、月に1万円増、年間にすると12万円の窓口負担増となり、保険料支払いでの5万円増と合わせると、17万円程度の病院関係(窓口負担+保険料負担)の支払いが増える事になります。仮に90歳まで生きたと考えた場合、『約17万円×15年間』の255万円程度の余剰老後資金を用意していないと乗り切れないという事になります。うーん、小さくない金額だ・・・。

また、金融資産がたらふくあり、大きな金融所得が見込まれる場合は、保険料支払いが85万円(上限いっぱい)に張り付くことも考えられます。そう考えたら、恐ろしい改定だなぁと思えてきます。その場合は当然、窓口負担も3割負担に変わりますので、年間100万円を超える負担増という事もあり得る事になります。

という事で、ファイナンシャルプランナー視点で考えると、老後資金において、現状の考え方より余裕を持った資金計画を考えていく必要がありそうではないかという事になりました。これには、子ども子育て支援金や上で紹介したブログに書いてある『OTC類似薬の一部保険適用外』においても負担増になると思われますので、その辺も合わせて考えた上で、老後資金を考える必要があります。って・・・最近の改定って・・・お年寄りに厳しいなぁ・・・💦

⑤投資家の愚痴を聞いてくれー。

最後は投資家視点です・・・。これは、こう言うに決まってますっ!

『なんて余計な事をしてくれるんだっっ!!!!』

これには様々な意味が含まれています。どういうことかと言うと・・・。

まず、単純に高齢者の方の投資意欲が削がれる事が考えられます。当然、保険料や窓口負担が増えるのであれば、投資なんて勝つか負けるか分からない不安定なものにお金を置く(当然、損する可能性があるのが投資です。)事はやめて、預貯金やタンス預金、国債や地方債(国債、地方債は対象外なのです。)を買って利子貰っておけばいいや・・・となりかねません。だって、これらは比較的安心できるアセットですからねぇ。となると・・・株式相場等に入るお金が減る事になります。それは即ち、株価の下落に繋がる訳で、特に高齢者の方が好まれる高配当株においては警戒が必要になるのではないかと思われます。制度の施行が現実味を帯びたら・・・かなり警戒して株式投資を行う必要があります。

次に上の意見に付随したものですが、高齢者の方の売却によって将来的に株価が下落すると思われる場合(影響度はどの程度かわかりませんが・・・。)、通常の個人投資家や機関投資家の方はどう思うでしょうか?そんな将来株価下落が想定される株式等を積極的に買ってくれるでしょうか?私的には・・・『ボランティアではあるまいし・・・』と思ってしまいます。ただでさえ、生き馬も目を抜くような株式投資の世界・・・不安要素が増えれば、投資資金は引き上げる。当然のことだと思います。という事は、実際に高齢者の方が株式を売る前に機関投資家が先に、その後に個人投資家の方が先回りして株式市場から資金を引き揚げる可能性があります。

この2点がどの程度の影響があるのか、もしくはないのか・・・現状分からない点もありますが、株式は往々にしてバタフライエフェクトが起こっちゃったりするものです。なんてことない情報であっても、大きな株価変動となる事も考えられます。今後はスケジュール感を考えながら、十分に注意して運用を行う必要がありそうですね。

最後に、私も少額ながら株式投資で老後資金を何とかしようという身の上、現状(私の年齢もそうですし、制度的にも)においては、私個人には関係ない制度改正ではあるものの、人間、歳をとるものです。という事は、私もこの制度改正の対象となる歳が訪れるはずです(生きていれば・・・ですけど、早死にしそうだなぁ・・・私。)。その時に株式等の投資商品をどうするか考える必要があります。要するに保険料・窓口負担をも含めたリターンでリスク資産を見る必要があるのです。パフォーマンスの低下は避けられない所ですね ><;

っと・・・つらつらと愚痴を言わせていただきましたが、投資家の私からもう一度言わせてください!

『なんと余計な事をしてくれるんだっっ!!!!』

まぁ、愚痴ばかりを言うのもなんですので、一つだけ・・・。

もし私の投資家視線で・・・この事態が起こった場合、株式はオーバーシュートするものです。また、これは企業業績の低下等での株価下落ではなく、需給による一過性のものだと考えられます。という事は、仮に想定以上に大きく株価が下がった場合、適正価格まで戻る事も考えられます。下落した株式等を購入できるのであれば、大きなチャンスかもしれませんね。ただ・・・私はタイミングを取って投資するの下手なんだよなぁ。平穏に株式相場を生きて行きたいものです💦

⑥今後の展開ってあるの?

3つの立場から意見を言わせていただきましたが、最後にこの改定に今後の展開はあるのか?各立場を取っ払ったうえで、私はどう思っているのか?などを書いてみたいと思います。若干、批判口調になっちゃうかもしれませんが、ご容赦くださいませ。

まず、この制度改正の今後の展開は考えられるのかというお話ですが、これが・・・結構積極的に、嫌な方向へ進めようという話があります。かなーり積極的にこの制度改正の仕組みを国民健康保険、介護保険に広めていこうという意見があります。これは、ちょっと古い資料ではあるのですが、2025年4月の財務省の資料『経済・財政再生計画 改革実行プログラム2024に関する財政制度等審議会における議論の状況について』でこのように書かれています。

金融所得の勘案

〇 後期高齢者等の保険料は税制における課税所得をベースに賦課する仕組みとなっているが、財政において源泉徴収のみで完結する金融所得に関しては、確定申告がされない場合、課税はされるが保険料の賦課対象となっていない。

(参考)全世代型社会保障構築を目指す改革の道筋(改革工程)(2023年12月22日閣議決定)

・国民健康保険制度、後期高齢者医療制度及び介護保険制度における負担への金融所得の反映の在り方について、税制における確定申告の有無による保険料負担の不公平な取り扱いを是正するため、どのように金融所得の情報を把握するかなどの課題も踏まえつつ、検討を行う。

この文章の前段はこのブログで書いている後期高齢者医療制度のお話なのですが、(参考)から後では、国民健康保険、後期高齢者医療制度、介護保険制度うんぬんと、その範囲を広げる事をほのめかす文章が入っています。現状ではまだ決定事項ではないものの、現在、後期高齢者医療制度という外堀が埋まりつつある状況になっています。証券口座へのマイナンバー紐付けも完了しており、今回の後期高齢者医療制度の改正により、その運用スキームも出来上がりつつあります。国民健康保険、介護保険においても、この金融所得の反映の議論が進んでいくのではないかと思われます。

もしこれが決定事項となった場合、今回の改定である後期高齢者医療制度のみを対象としたものに比べ、比べ物にならないほどの大混乱が起こるのではないかと思われます。まぁ、この国民健康保険、介護保険への改正が無い事を祈りますが、この改正があった場合、中途半端に運用を行っている自営業の方やFIREされた方などは大問題となるのではないかと思われます。

また、この文章を見てあれ?っと思われた方もいると思うのですが、対象に健康保険(被用者保険)が入っていません。これにおいては、健康保険はあくまでも給与の多寡に対して賦課が変わる仕組みであり、保険料の対象が違い、労使折半である事も鑑み、対象から外れているようです。もしそのようなままで改定が行われた場合、自営業者やフリーランスの方から大ブーイングが行われると共に、必要ない法人化やマイクロ法人などが激増するのではないかと思われます(法人の役員になれば、国民健康保険ではなく被用者保険である健康保険に切り替わります。)。

これに付随して、私の意見(文句)なのですが、この改定の建前は・・・『確定申告有無における不公平の是正』だと言っています。この不公平の是正という面で考えた場合、今回の改正では確かに後期高齢者医療制度加入である、75歳以上の方においては、全員が後期高齢者医療制度加入ですので、金融所得の有無に対する不公平感は無くなるのですが、75歳前後で不公平が生まれる事になります(あくまでも今回の改定だけの話ですが、75歳以上の方は金融所得を含めなくてはならなくて、74歳以下の方は含めなくてもよいという不公平)。という事は、不公平の是正という面においては同世代間(75歳以上)では解消するものの、世代間(後期高齢者か否か)では新たに不公平感が発生することになります。

また、今後、この制度が全世代(国民健康保険や介護保険)までに広がった場合はどうなるかと言うと・・・世代間の不公平感は無くなりますが、今度は保険者による不公平感が生まれます。つまり国民健康保険加入の方か被用者保険(健康保険や共済制度)加入の方かによって、不公平感が生まれる訳です。その場合、投資で同等の金融所得を得ている場合において・・・『お前っ、会社員だからずるいっ!』という事になってしまいます。

これらの構図は纏めるとこんな感じの対立軸になるのではないかと思います。

・現状

申告不要制度を用いて金融所得を得ている方 VS 金融所得が無い方もしくは確定申告している方

・今回の改定後

75歳以上の金融所得を得ている方 VS 74歳以下の方

・将来(国民健康保険・介護保険に適用された場合)

自営業者やフリーランスの方 VS 被用者保険(健康保険・共済制度)の方

と、現状の考え方だとどうあがいても不公平感が消える事はないのではないかと思われます。

ではどうするのか・・・被用者保険である健康保険、共済制度においても同様の制度を入れるというのも一つの考え方ではあるものの、これらの保険は労使折半であり、会社さんが半分支払っている状況です。それをどうするか・・・難しい制度になっちゃいそうです。いっそ、全員確定申告させて、不足分を追加で徴収するか?みたいな現実不可能な考えになってしまいます(そんなことしたら、税務署がパンクするだろうなぁ・・・。)。もしくは、被用者保険の方は金融所得に対して一定の割合で保険料を支払ってもらう、別口の仕組みをつくるかですかねぇ・・・。

まぁ、私的には何でこんなに不格好な制度にしたのか、はなはだ疑問ではあります。確かに窓口負担の公平性を担保するためには、個人個人の金融所得の把握が必要ですので、2割負担が出てくる70歳以上の方においては金融所得を把握し、窓口負担を決定する。これでも毎年窓口負担が変わる方がいらっしゃると思いますので、混乱すると思いますが・・・。

そして、保険料負担に関しては、自治体や現役世代の負担増が年々上がっているのは確かですので、それを金融所得からお金を回さないと足りないのであれば、復興特別税や防衛特別税みたいに、現状の税制に1%とかを上乗せして、目的税にする・・・みたいな感じにすれば、まぁ、公平かどうかは難しいですが、金融所得にも一応の負担を持たせられることができるのではないかなぁ・・・と思ったりします。これだと世代間、制度間の不公平感はないのではないかなぁ・・・と愚考する次第です。

今回は愚痴と言うか、文句が多いブログで申し訳ありませんでしたが、後期高齢者医療制度における金融所得の加算について書かせていただきました。うーん、投資を行う身としては投資環境にマイナスな事はして欲しくないですし、ほんの数年前『貯蓄から投資へ!』を謳った政府はどこに行ったのか?更なる負担増を誘発させるためのキャッチフレーズだったのか?とも思ってしまいます。同様に言うなら・・・『金融所得倍増計画』も『金融負担倍増計画』の間違いではないのかと疑いたくもなります。

まぁ、愚痴を言ってもしょうがないので、自分の金融資産は自分で守らないといけないという事で、NISA口座での利益は現状、対象外となっていますので、できるだけNISA口座で運用を行い(まぁ、この制度の影響が国内株式に出ると考えられるなら(この辺は判断が分かれそうです。)、国外株式やオルカンやSP500連動みたいな国外株式連動の投資信託で運用するのがいいのではないかと思います。)、社会保険料負担を減らす努力を行っていくしかないのではないかと思います。

最後も愚痴になってしまいましたが、関係ありそうなリンクを貼っておきますね。

厚生労働省『後期高齢者医療制度における金融所得の公平な反映』

内閣官房『医療・介護保険制度における金融所得の公平な取扱いに関する関係府省庁会議』

厚生労働省『世代内・世代間の公平の更なる確保による全世代型社会保障の構築の推進』

財務省『経済・財政再生計画 改革実行プログラム2024に関する財政制度等審議会における議論の状況について』

うーん、全部長い題名だ・・・そして私の過去ブログを1つ・・・。

過去ブログ『ドラッグストアとどっちが安いかなぁ・・・。』

今回も乱筆乱文、そして愚痴ばっかりで失礼しましたっ。