バリアが薄くなっちゃいそう・・・。(追記あり)

病気や怪我になったとき・・・心細いですよね。まぁ、身体的な不安も心の不安も増えちゃいますが・・・入院等に掛かる費用の不安も起こってしまうのはしょうがない事だと思います。この金銭面の不安を和らげてくれるものに・・・『高額療養費制度』というものがあります。私的にはこの制度があるから、民間の医療保険は最低限でいいと思っているのですけど・・・。

で、この『高額療養費制度』とはどのような制度かと言うと・・・病気に掛かったり、けがをした方の収入(被扶養者の場合は被保険者の方の収入)によって、月間の療養費(入院代・治療費)の限度額がある程度で頭打ちになる制度(正確には限度額を超えた分が払い戻しになります。)となっています。

今回は、その『高額療養費制度』の限度額が引き上げとなりそうですので、どのようになる予定かを書いてみたいと思います。むむぅ、この制度は民間の医療保険不要論者である私の最後のよりどころなのになぁ・・・。あまり引き上げないで欲しい所です。

①高額療養費制度って何?

②現状はどの様になっているの?

③今後、どんな感じになりそうなの?

④高額療養費制度を利用する為には?

①高額療養費制度って何?

現在の公的保険制度において、通常病気や怪我をしたりすると、基本3割負担(未就学児童や一定条件以外の高齢者は2割だったり1割だったりしますが・・・。)で病院にお世話になる事になると思います。ちょっとした病気や怪我の場合は、その3割負担であっても大きな家計負担にはならないと思われるのですが・・・これが大病や大けがになっちゃうと、その治療費が大きく家計にのしかかってきます。ここ最近は高性能ではあるものの高単価のお薬や治療法も増えていますので、なおさらです。そこで、月々の治療費の支払いにおいて、あまりに高額になる場合は『高額療養費』として公的保険から限度額以上かかった分の治療費を支給し、治療費支払いをある程度の額に抑えようというのが『高額療養費制度』です。

この高額療養費制度による自己負担額のおおよその限度額は収入と年齢により区分されており、お給料等が高くなればなるほど、限度額の上限が上がる仕組みとなっています。今回、その上限額を引き上げよう・・・つまり自己負担しないといけない金額を引き上げようという事が議論されています。うーむ・・・大病や大けがをすると、生活基盤も脅かされ(お仕事等の休業など)ますので、あまり引き上げられると生活が成り立たなくなる可能性もありますので、大幅な引き上げは勘弁してほしい所ではあります。まぁ、この件に関しては今国会でかなり熱く議論されていますし、反対表明している団体も多い事もありますので、ここで触れる内容から大幅に変更になる事に期待したいですね。

では、現状の限度額がどのようになっているかから見ていきたいと思います。

②現状はどの様になっているの?

上で少し触れた通り、この『高額療養費制度』は収入と年齢によって限度額が変わってくる制度となっています。どのようになっているかというと・・・。

厚生労働省『高額療養費制度を利用される皆さまへ』より

こんな感じになっています。69歳までの方であれば収入により5段階、70才以上の方であれば収入により6段階に分かれる事になります。収入が少ない方の場合は完全固定金額ですが、収入がある程度ある方の場合は『固定+医療費の一部×1%』が自己負担となります。加算部分は治療費の1%ですので、ほぼ固定と見てもいいかもしれませんが、治療費が莫大にかかった場合は、それでもバカにならない負担となりそうです。

まぁ、上の表だと想像しにくいかもしれませんので・・・一例として・・・『69歳以下の年収600万円の方で治療費が100万円かかった場合の自己負担額を計算してみたいと思います。

全額3割負担の場合・・・

100万円 × 30% = 30万円

高額療養費制度を利用した場合・・・

80100円 + (100万円 ー 26.7万円) × 1% = 87430円

高額療養費として給付される額・・・

30万円 - 87430円 = 212570円

となり、本来の3割負担の場合は30万円の自己負担であるものが、高額療養費が支払われる事で87430円の自己負担(残りの212570円は高額療養費として支給)で済むことになります。この制度は万が一、重病や大けがを負った場合の治療費バリアとして非常に優秀な制度だと思います。

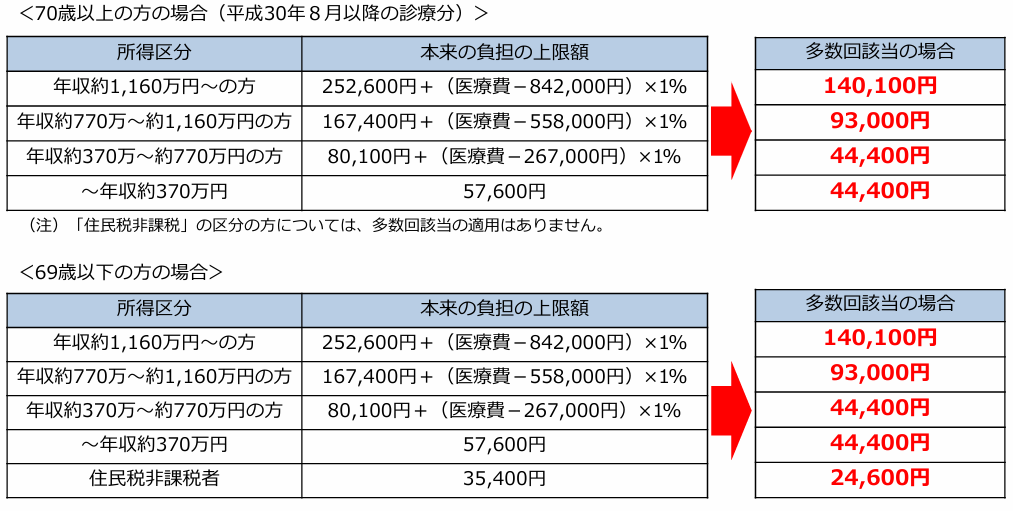

また、そのような重病や大けがの場合、治療が長引き、長期間、高額な治療を受けないといけない場合もあると思います。高額でもすぐに直るような病気や怪我であれば、治療費の観点のみで考えれば、上記高額療養費制度の助けを借りれば、家計的に大事には至らないかもしれませんが、これが長期になると、この高額療養費制度を利用しても負担が重く圧し掛かるものと思われます。そこで、高額療養費制度のいい所として、多回数(直近12か月で4回以上)該当する場合は、4回目の適用より、より負担を軽くする仕組みが設けられています。

どのようになるかというと・・・

厚生労働省『高額療養費制度を利用される皆さまへ』より

こんな感じになります。限度額がより低くなり、治療費の心配を低減してしてくれるのですね。これで、大病や大けが時の家計負担への不安が全てなくなるという訳ではありませんが、ほぼ一定金額で治療ができるという事は、凄い安心材料にはなるのではないでしょうか。

ただ、この制度においては差額ベッド代や病院での食事代、保険診療に含まれない先進医療に掛かる費用などは組み込まれませんので、この限度額とは別に払わないといけない事には注意しないといけませんね。この制度があるからと言って、病院で個室とか使ってたら、とんでもない病院代が請求されるかもしれません💦

でもって、この高額療養費制度の限度額ですが、どのように変わる予定なのでしょうか?

③今後、どんな感じになりそうなの?

まぁ、今、国会で喧々諤々の議論が行われていますので、変更となる可能性もあるのですが、今回の改定は今年から再来年まで毎年8月に・・・3回に分けて行われる予定となっています(今年8月・来年8月・再来年8月)。

まず、1回目として今年8月の改定ですが・・・。

厚生労働省『高額療養費制度の見直しについて』より

1回目の改定(今年8月の改定)は割とシンプルで、少しずつ固定額が上がり、その分、医療費から差し引く金額も上がる形となっています。後でまとめますが、大体10%ぐらいの上昇幅となっています。

2回目の改定からは収入金額の細分化があり、かなり細かい区分となっていきます。2回目(来年8月の改定)がどのようになるかというと・・・

厚生労働省『高額療養費制度の見直しについて』より

このようになります。うーん、細かすぎて見る気がしない・・・。ただ、感覚としては各区分を3分割して、その最下層を令和7年8月分の区分の金額、それから階段状に次の区分まで引き上げていく感じになるのかと思います。

そして、3回目の改定(再来年8月の改定)においてはもう一段の上昇となっています。

その詳細は次のような感じです。

厚生労働省『高額医療費制度の見直しについて』より

これらの表を見ても限度額が上がる事は分かっても、どのくらいの金額が上がるのか分かりにくいので、固定的金額の上昇幅だけの表を作ってみると・・・次のような感じになります。年収については一番左の年収換算のものを使いますね。

| 年収 | 令和7年7月まで | 令和7年8月から | 令和8年8月から | 令和9年8月から |

| 約1650万円以上 | 252,600円 | 290,400円 (+37,800円) | 367,200円 (114,600円) | 444,300円 (+191,700円) |

| 約1410万円~約1650万円 | 325,200円 (+72,600円) | 360,300円 (+107,700円) | ||

| 約1160万円~約1410万円 | 290,400円 (+37,800円) | 290,400円 (+37,800円) | ||

| 約1040万円~約1160万円 | 167,400円 | 188,400円 (+21,000円) | 220,200円 (+52,800円) | 252,300円 (+84,900円) |

| 約950万円~約1040万円 | 204,300円 (+36,900円) | 220,500円 (+53,100円) | ||

| 約770万円~約950万円 | 188,400円 (+21,000円) | 188,400円 (+21,000円) | ||

| 約650万円~約770万円 | 80,100円 | 88,200円(+8,100円) | 113,400円 (+33,300円) | 138,600円 (+58,500円) |

| 約510万円~約650万円 | 100,800円 (+20,700円) | 113,400円 (+33,300円) | ||

| 約370万円~約510万円 | 88,200円 (+8,100円) | 88,200円 (+8,100円) | ||

| 約260万円~約370万円 | 57,600円 | 60,600円 (+3,000円) | 69,900円 (+12,300円) | 79,200円 (+21,600円) |

| 約200万円~約260万円 | 65,100円 (+7,500円) | 69,900円 (+12,300円) | ||

| 約200万円まで | 60,600円 (+3,000円) | 60,600円 (+3,000円) | ||

| 住民税非課税世帯 | 35,400円 | 36,300円 (+900円) | 36,300円 (+900円) | 36,300円 (+900円) |

69歳以下の方の上限額(固定額のみ表示)

| 年収 | 令和7年7月まで | 令和7年8月から | 令和8年8月から | 令和9年8月から |

| 約1650万円以上 | 252,600円 | 290,400円 (+37,800円) | 367,200円 (114,600円) | 444,300円 (+191,700円) |

| 約1410万円~約1650万円 | 325,200円 (+72,600円) | 360,300円 (+107,700円) | ||

| 約1160万円~約1410万円 | 290,400円 (+37,800円) | 290,400円 (+37,800円) | ||

| 約1040万円~約1160万円 | 167,400円 | 188,400円 (+21,000円) | 220,200円 (+52,800円) | 252,300円 (+84,900円) |

| 約950万円~約1040万円 | 204,300円 (+36,900円) | 220,500円 (+53,100円) | ||

| 約770万円~約950万円 | 188,400円 (+21,000円) | 188,400円 (+21,000円) | ||

| 約650万円~約770万円 | 80,100円 | 88,200円(+8,100円) | 113,400円 (+33,300円) | 138,600円 (+58,500円) |

| 約510万円~約650万円 | 100,800円 (+20,700円) | 113,400円 (+33,300円) | ||

| 約370万円~約510万円 | 88,200円 (+8,100円) | 88,200円 (+8,100円) | ||

| 約260万円~約370万円 | 57,600円 | 60,600円 (+3,000円) | 69,900円 (+12,300円) | 79,200円 (+21,600円) |

| 約200万円~約260万円 | 65,100円 (+7,500円) | 69,900円 (+12,300円) | ||

| 約200万円まで | 60,600円 (+3,000円) | 60,600円 (+3,000円) | ||

| 住民税非課税世帯① | 24,600円 | 25,300円 (+700円) | 25,300円 (+700円) | 25,300円 (+700円) |

| 住民税非課税世帯② | 15,000円 | 15,400円 (+400円) | 15,400円 (+400円) | 15,400円 (+400円) |

70歳以上の方の上限額(固定額のみ表示)

となっています。うーむ・・・69歳以下と70歳以上の方の違いって・・・住民税非課税世代のみとなっていますね。これは今年7月までの制度でも同様ですが、ある程度収入がある場合は、高齢者であってもしっかりと窓口負担をお願いする形となっているようです。

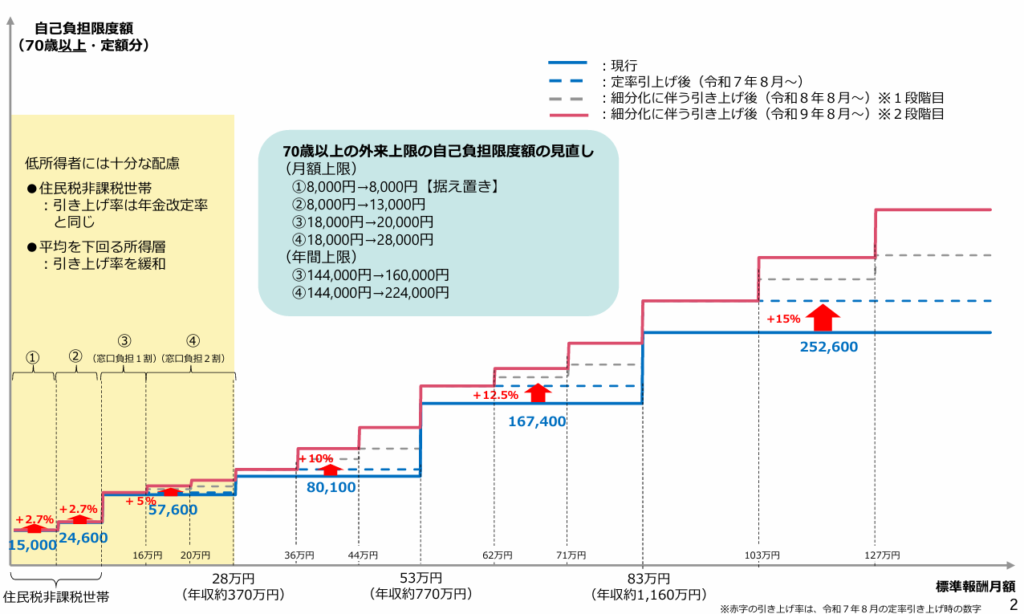

また、この比較表を見ると、収入によって上昇幅は違うのですが、令和9年からは最大20万円近くも上限額が変わってしまうとか・・・結構な負担増となりそうです。うーむ・・・民間の医療保険加入も考えるべきだろうか?・・・悩むところでもあります。この負担増のイメージとしては下の図の様になっています。年収による負担額が細分化し、その中でより上位になるほど、負担額が増える感じとなっています。

厚生労働省『高額療養費制度の見直しについて』より

また、②で使った例題で、高額療養費を使った医療費負担額を比較してみると・・・年収600万円で医療費100万円の例でしたから・・・

・令和7年7月まで・・・

80100円 + (100万円 - 26.7万円) × 1% = 87430円

・令和8年7月まで・・・

88200円 + (100万円 - 29.4万円) × 1% = 95260円

・令和9年7月まで・・・

100800円 + (100万円 - 33.6万円) × 1% =107440円

・令和9年8月から・・・

113400円 + (100万円 - 37.8万円) × 1% = 119620円

・令和年7月までとの差額・・・

令和8年7月まで ・・・ +7830円

令和9年7月まで ・・・ +20010円

令和9年8月から ・・・ +32190円

となります。うーん、2年後には3万円強の負担増かぁ・・・。結構厳しいなぁ。でも、単月であれば何とかなりそうな感じかなぁ。そこで問題となるのが・・・直近12か月内に4回以上高額療養費制度を利用した場合の多数回該当の取扱いなのですが・・・当初案においては、この多数回該当の上限額も引き上げられる予定だったのです。ですが、あまりに反対が多すぎて(この反対は多数回該当の上限引き上げに対する反対ではなく、高額療養費制度の上限引き上げ自体への反対なのですけどね。)、多数回該当の上限引き上げは見送られることになった模様です。まぁ、まだまだ議論が行われている最中ですので、今回の高額療養費制度の限度額引き上げ自体も変更があるかもしれませんけど・・・。まぁ、もっと緩やかになる事を期待したいところです。

ちなみに多数回該当の当初案はどの様な感じだったか、69歳以下の例でいうと・・・

| 年収 | 令和7年7月まで | 令和7年8月から | 令和8年8月から | 令和9年8月から |

| 約1650万円以上 | 140,100円 | 161,100円 (+21,000円) | 203,700円 (+63,600円) | 246,600円 (+106,500円) |

| 約1410万円~約1650万円 | 180,300円 (+40,200円) | 199,800円 (+59,700円) | ||

| 約1160万円~約1410万円 | 161,100円 (+21,000円) | 161,100円 (+21,000円) | ||

| 約1040万円~約1160万円 | 93,000円 | 104,700円 (+11,700円) | 122,400円 (+29,400円) | 140,100円 (+47,100円) |

| 約950万円~約1040万円 | 113,400円 (+20,400円) | 122,400円 (+29,400円) | ||

| 約770万円~約950万円 | 104,700円 (+11,700円) | 104,700円 (11,700円) | ||

| 約650万円~約770万円 | 44,400円 | 48,900円 (+4,500円) | 63,000円 (+18,600円) | 76,800円 (+32,400円) |

| 約510万円~約650万円 | 55,800円 (+11,400円) | 63,000円 (+18,600円) | ||

| 約370万円~約510万円 | 48,900円 (+4,500円) | 48,900円 (+4,500円) | ||

| 約260万円~約370万円 | 44,400円 | 46,500円 (+2,100円) | 47,400円 (+3,000円) | 48,300円 (+3,900円) |

| 約200万円~約260万円 | 46,800円 (+2,400円) | 47,400円 (+3,000円) | ||

| 約200万円まで | 46,500円 (+2,100円) | 46,500円 (+2,100円) | ||

| 住民税非課税世帯 | 24,600円 | 25,200円 (+600円) | 25,200円 (+600円) | 25,200円 (+600円) |

このようになる予定でした。うーん、低所得者ほど負担増額は少なくなる傾向はあるものの、当初においてはかなりの限度額増を予定されていたことが分かります。うーん、直近12か月内に4回の高額療養費制度の適用を受けるという事は、長期療養が必要な大病や慢性的に治療を受ける必要がある病気であることが多いと思います。そのような方においてはお仕事の方も支障をきたしている場合も大いにあるのではないかと思います。本来なら高額療養費制度自体における負担増を取りやめてもらいたいという本音もありますが、このような生活が困窮する可能性が高い方の負担増が無くなっただけでも、良しっとするべきかとも思います。

また、今回は割愛しますが、70歳以上の方で通院による上限額も高額療養費制度では決められているのですが、こちらも上限引き上げとなる模様です。

④高額療養費制度を利用する為には?

さて、今年から2年間かけて負担増になると思われる(これからの議論でひっくり返らないかなぁ・・・)高額療養費制度ですが、どのようにして利用するのでしょうか?そのパターンが3つありますので、軽ーく触れておきますね。具体的にはそれぞれの案内ページのリンクを貼っていますので、そちらをご覧くださいね。

1.高額療養費支給申請書を協会けんぽなどに出す方法

これは一番スタンダードな方法だと思います。これまでは・・・ですけど。

これは一旦窓口で3割(人によっては2割ないし1割)の自己負担分を窓口で支払い、その後、加入する公的医療保険機関(協会けんぽや健康保険組合、後期高齢者医療連合など)に申請する形となります。一旦自己負担分を全額支払う必要があり、一時的にお金が掛かること(負担額を超えた部分は後で返ってきますが・・・)、申請がめんどい事がネックになるんじゃないかなぁと思います。ちなみに申請期限は2年間となりますので、あまりほっぽりすぎると、無効となっちゃいますので、注意ですね。

申請用紙のイメージとして、協会けんぽの申請書のリンクを貼っておきますね。

全国健康保険協会『健康保険高額療養費支給申請書』

2.1つの病気で・・・これは限度額超えるなぁって時の方法

大病を患ったときなど、1つの病気・病院で限度額を越えそうだな・・・って予想される時は、その病院での窓口支払いを限度額までに抑える方法があります。感覚的には自動的に限度額を超えた分は高額療養費として給付され、窓口負担が減る感じですね。これはあらかじめ『限度額適用認定証』を公的医療保険機関に発行してもらい、病院の窓口に提示する方法で行います。これを行うと、窓口負担が限度額までで抑えられますので、一時的とは言え、大きな支出を抑えることができます。まぁ、入院など、確実に超えると思われる時は後払いよりもこちらの方が利便性がありそうですね。

ただし、この制度は1つの病院(入院・外来も別計算です。)・薬局ごとに計算しますので、複数の保険医療機関を合算して限度額を超える時は注意が必要です。この場合は『1.』で書いた後払い制度を利用する必要がありますので、注意が必要です。

申請用紙のイメージですが、これも協会けんぽのリンクを貼っておきますね。

全国健康保険協会『健康保険限度額適用認定申請書』

3.マイナ保険証を使う方法

うーん、マイナ保険証には拒否反応がある人はしょうがないないのですが、この方法が一覧楽なんじゃないかなぁ。病院でマイナ保険証を提示(カードリーダーでの読み込み)を行い、『限度額情報の表示』に同意するだけです。これだけなので、いろいろな書類を書いて提出する必要もなく、一時的な費用負担もありませんので、一番お勧めじゃないかと思います。しかも、『2.』の限度額適用認定証の弱点である、複数の保険医療機関を受診した場合でも、自動的に合算してくれるという利点もあります。これからマイナ保険証の普及が進むことを考えると(新たな健康保険証は去年の12月から発行されませんので、普及せざるをえないと思います。)、高額療養費の支給件数は増えるのではないかなぁと思います。

ただ、病院の方がオンライン資格確認を導入している必要がありますので、それだけが注意点ではないのかなぁと思います。とは言え、現在では90%を超える病院が導入しているみたいですので、大きな問題にはならないかもしれませんね。

高額療養費制度を利用する方法とは関係ありませんが、今回の負担増の段階がこれだけ細分化されたのは・・・ひょっとしたらマイナ保険証での確認が楽になったから?・・・とか思ってみたりしている私がいます。

うーん、ここもなんかリンク貼らないと寂しいから・・・協会けんぽのマイナ保険証のリンクでも貼っておきますね。

全国健康保険協会『今から使おう!マイナ保険証』

と・・・今回は高額療養費制度の限度額が上がる話が議論となっており、今年の夏からの予定となっていますので、ブログで書いてみました。うーん、この高額療養費制度を使う方はかなり困ってらっしゃる方だと思いますし、ここの負担を上げるのはどうかなぁ・・・と思ったりもしますが、2025年問題(団塊の世代が後期高齢者に突入する)や年々増えていく医療費を考えると、どっかを改悪しないといけない事も・・・これまた事実だと思います。できるだけ不満が出ない(まぁ、改悪だから無理かもだけど。)様に制度を変えていってもらいたいものです。まぁ、今回においては多数回該当の方の負担額が上がらない方向になりそうですので、これに該当する方はより生活が不安定になる事を考えると、唯一の救いとなりそうな感じです。

また、これは完全に私的な考えでもあり、蛇足でもあるのですが、私の民間保険の医療保険不要論?はこの高額療養費制度に乗っかってる部分が大きいからなぁ。これ以上負担増となるのであれば・・・検討ぐらいはする必要があるのかもです。

最後に、今回のブログと関係するリンクを貼っておきますね。

厚生労働省『高額療養費制度の見直しについて』

厚生労働省『高額療養費制度を利用される皆さまへ』

全国健康保険協会『健康保険高額療養費支給申請書』

全国健康保険協会『健康保険限度額適用認定申請書』

全国健康保険協会『今から使おう!マイナ保険証』

今回も乱筆乱文、失礼しましたっ。

※3月9日追記

この話は全面見送りになりましたね。まぁ、困っている人に負担が行かないことは良い事です。私的には『これだけ長文書いて・・・なくなったんかーーーいっ!!』って思いもすこーしだけありますが、何にしても見直しは良い事です。

これ以外にも今年書いた税制大綱の話も見直しが多そうですので、近いうちに変ったものを集めて書いてみたいなぁ・・・。