年金の金額が決まりましたっ!

先日、令和6年度の年金額が発表になりました。

令和5年はインフレもあったし、賃金も上がったっ!

さてさて、いくらになったのでしょうか。見てみましょう。

①令和6年度の年金額は?

②そもそも年金額はどうやって決まる?

③では、国民年金保険料金額は?

④その他の令和6年度の金額変更は?

①令和6年度の年金額は?

先日(1月19日かな?)、令和6年度の年金額の発表がありました。その令和6年度の年金額はいくらになったのでしょう?

っと、その前に老齢基礎年金には2種類の受給額があるのはご存じでしょうか?これは年金受給の方を新規裁定者(67歳以下の方)と既裁定者(68歳以上の方)に分けて、その計算方法が違うことから来ています。

その計算方法は・・・

新規裁定者(67歳以下の方) ・・・ 名目手取り賃金変動率を基準に計算

既裁定者(68歳以上の方) ・・・ 物価上昇率を基準に計算

となっています。令和4年度までは新規裁定者の方も既裁定者の方も同じ金額だったのですが、令和5年度の改定時にこの計算方法の差によって、年金額に差が出てきました。

では、令和6年の基礎年金金額はいくらになったのでしょう。40年(480か月)満額保険料を支払った場合・・・

新規裁定者(67歳以下の方) ・・・ 月額68000円(+1750円)

既裁定者(68歳以上の方) ・・・ 月額67808円(+1758円)

となっています。ちなみに厚生年金も含めたモデル夫婦(43.9万円の平均標準報酬(ボーナス含む)を40年間収めた方)における夫婦で受け取る年金額は230483円(+6001円)となっています。今回の増加率は2.7%の上昇となっており、なかなか大きな上昇率だとは思いますが、昨年の物価上昇率が3.2%であることを考えると、物価上昇率に負けている状況となっています。

ちなみにこの改定後の年金は今年の4月分からですので、4月分・5月分が支払われる6月15日支給分からの金額となります。

②年金額はどうやって決まる?

今年の基礎年金の上昇率は2.7%となったのですが、その上昇率はどのように決まるのでしょうか?その方法はこんな感じになります。

年額780900円 × 前年度基礎年金改定率 × 年金改定率

この年金改定率の中身が68歳を境に変わります。新規裁定者の方の場合は『名目手取り賃金変動率-マクロ経済スライド調整率』、既裁定者の方が『物価上昇率-マクロ経済スライド調整率』となります。

なんかムズイ言葉がいっぱい出てきたので、それぞれの意味ですが・・・

・前年度基礎年金改定率

去年の改定率の事で今年の前年度基礎改定率(ええい、ややこしい)は新規裁定者1.8%、既裁定者1.5%となっています。ここが違うので68歳を境にして若干年基礎年金額が変わるのですね。

・名目手取り賃金変動率

前年の物価変動率に2年度前から4年度前までの3年度平均の実質賃金変動率と可処分所得割合変化率(0.0%)を乗じたものとなっています。って、書きながら・・・私もあまり理解していません。まぁ、実質賃金変動率が関係してくる数値なので、お給料の上昇率(減少率)がかかわってくるのですね。ちなみに今年は3.1%となりました。

・マクロ経済スライド調整率

現役の被保険者(保険料を払ってくれる人)の増減と平均余命の伸びから算出される数値となっています。やはり、少子高齢化が進む現在ではマイナスで推移しており、今年は-0.4%となっています。

・物価変動率

昨年の物価の変動率で3.2%となっています。

ですので、これらを計算していくと・・・

新規裁定者

令和6年度基礎年金改定率

1.018 × (1.031-0.004) = 1.045486(四捨五入)

年額

780900円 × 1.045 = 816000円(100円未満四捨五入)

月額

816000円 ÷ 12か月 = 68000円(1円未満切り捨て)

既裁定者

令和6年度基礎年金改定率

1.015 × (1.031ー0.004) =1.042405(四捨五入)

年額

780900円 × 1.042 = 813700円(100円未満四捨五入)

月額

813700円 ÷ 12か月 = 67808円(1円未満切り捨て)

となります。ちなみに月額(ほんとは2か月で計算ですが・・・)で切り捨てられた1円未満の端数は2月支払い分の年金に加算されますのでご安心を。

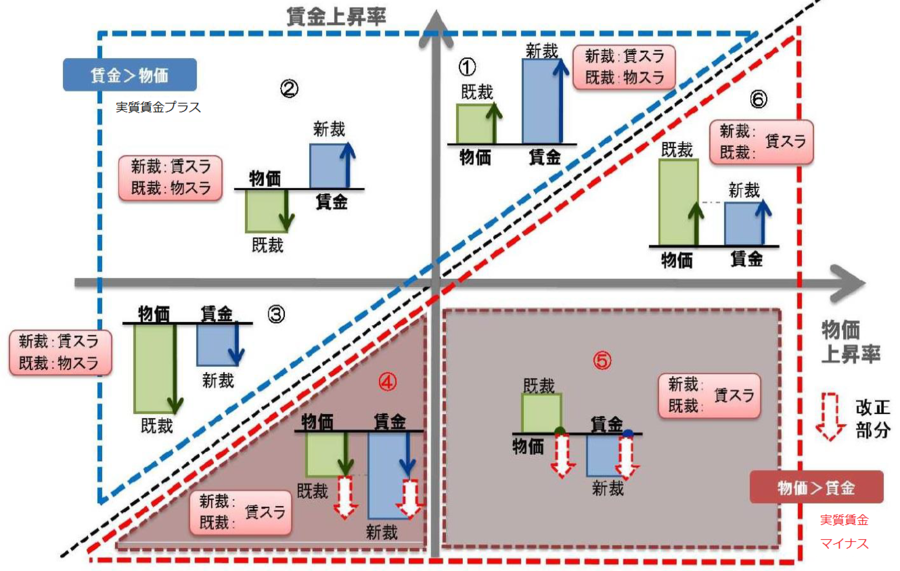

ここで・・・ん?と思うところがあるのではないかと思います。『既裁定者は物価上昇率で計算する』のではないかという事です。確かに既裁定者は物価上昇率が基本なのですが・・・これには例外があり、『名目手取り賃金変動率よりも物価上昇率』が高い場合、『名目手取り賃金変動率』で計算するのです。(下図の⑥番)。という事は、満額の場合、68歳以上になると68歳未満の人より基礎年金の年金上昇率が高くなるという事はないということになります。

令和5年においては名目手取り賃金変動率の方が物価上昇率より高かったこと(下図の①番)により、新規裁定者と既裁定者の年金額に差が出たのですね。

厚労省HPより

また、マクロ経済スライドですが、これはマクロ経済スライドを行ったことにより名目の年金額が減少する時は発動せず、次回にキャリーオーバーするというルールがあります(ただし、物価・名目手取り賃金の低下により目減りする場合はあります。)。前回改定である令和5年度分で清算してしまっており(-0.3%)、今回の令和6年分ではキャリーオーバーは残ってない状態となっています。宝くじのキャリーオーバーならうれしいんだけどなぁ・・・年金マイナスのキャリーオーバーは遠慮したいところです。

③では、国民年金保険料金額は?

年金を頂く方の金額が発表されると同時に、支払いの方も発表されました。令和5年は16520円でしたが・・・

国民年金の保険料も年々変動しています。これは『平成16年の法改正で決められた金額(令和元年以降は17000円)×保険料改定率』となっており、保険料改定率は『前年度変動率×名目賃金変動率』で計算されます。令和6年度の保険料改定率は0.999(令和5年は0.972でした。)となっており・・・月額16980円となりました。金額としては460円のアップとなります。年払いしている私としては、付加保険料付けて(付加保険料はお得ですので、国民年金加入の方はぜひ付けて欲しいです。)20万円で収まってたのが、収まらなくなりそうですね。

ちなみに令和7年度の金額も出ており、月額17510円(530円UP)となっています。

うーん、賃金や物価が上昇しているとはいえ、毎年上がると痛い出費だなぁ。

④その他の令和6年度の金額は?

その他、年金関係における令和6年度の金額も決定されました。少しだけ見てみたいと思います。

・在職老齢年金支給停止額

(令和5年度)48万円 → (令和6年度)50万円

まずは在職老齢年金支給停止調整額です。これは給与とボーナス(標準報酬月額+標準賞与額)と(特別支給のも含む)老齢厚生年金(月額、基礎年金含まず)の合計額が在職老齢年金支給停止調整額を超えると、超えた分の半分の金額が支給停止となる分岐額です。また、この仕組みによって全額支給停止になると加給年金(65歳未満の一定条件の配偶者・又は18才到達した年度の年度末までの子に加算される年金の家族手当みたいなものです。)も支給停止になりますので、注意が必要です。ちなみにこの計算を行う場合、加給年金は含みません。

例えば、標準報酬月額38万円、ボーナス120万円(12か月で割って月10万円)、老齢厚生年期120万円(月10万円)の場合・・・

38万円(給与) + 10万円(ボーナス) + 10万円(年金) -50万円 = 8万円

となり、8万円分在職老齢年金支給停止調整額をはみ出してしまいます。この時、支給停止となる年金額はその半分・・・月額4万円が支給停止となり、年間では48万円の支給停止、老齢厚生年金は72万円の支給となります。

元気に長くいっぱいか働いていっぱい稼ぐ事も大事ですが、ある程度考えながらお給料を頂かないと、損しちゃいます。注意注意です。

金額等は古いですが、在職老齢年金の説明はこちら → 厚労省在職老齢年金サイト

・年金生活者支援給付金

これは主に年金で生活されている方を支援する給付金で所得の制限等、様々な条件がありますが、一定の条件に当てはまれば支援給付金を頂ける制度となっています。また、この制度には3種類あり、それぞれ、『老齢年金生活者支援給付金』、『障害年金生活者支援給付金』、『遺族年金生活者支援給付金』となっています。これの満額の金額(保険料納付実績により減少します。)も変更になり、以下の金額となりました。

(令和5年度)月額5140円 → (令和6年度)月額5310円 差額+170円

障害等級1級の方は1.25倍となっています。

これも物価変動に伴って、若干の上昇となっています。

月額5000円ちょっととはいえ、年換算で6万円以上ですので、生活的に助けになる金額ではないかと思います。 年金生活で収入が少ない方は一度、日本年金機構に問い合わせてもいいかもですね。

年金生活者支援給付金の詳しい説明はこちら → 厚労省特設ページ

さて、ざっと令和6年度の年金関係の数値を見てきましたが、いかがでしたでしょうか?(ここに載ってないものも厚生労働省のHPに載っています。興味がある方はどうぞ)

物価上昇・賃金上昇に合わせて年金額も上がるものの・・・やっぱり、マクロ経済スライドが効いてるなぁと、私は感じてしまいました。1年で見ると大きな数字ではないマクロ経済スライドですが、毎年繰り返されると、なかなか厳しい状況に陥りそうです(物価の上昇に年金の上昇がおいつかない。)。やはり、稼ぎがある時から自衛して行く方がいいのかな?と思います。今年から始まった新NISAやiDeCoでしっかりと防衛していきましょう!

さて、今回も乱筆乱文失礼しました。