あなたは繰り上げ・繰り下げ・・・どっち派?②

さて、前回は年金の繰り上げ受給・繰り下げ受給の概要と額面ベースの損益分岐点などを書いてきましたが、ほんとにそれだけで判断していいのでしょうか?

収入が増えれば税金もかかりますし、社会保険料も変われば、住民税の非課税世帯の優遇を受けれるか、はたまた病院での自己負担割合まで・・・考える事が結構ありそうな気がします。ですので、今回はその辺について考えていきたいと思います(結構複雑だからなぁ・・・間違えなければいいけど💦)。

今回も私の年金定期便にあった数字である158万円(微妙な金額で申し訳ない。)を例に60歳、65歳、70歳、75歳から年金受給を始めた場合、どのようになるかを考えていきたいと思います。即ち額面金額においては・・・次の表のようになります。

| 受給開始年齢 | 60歳 | 65歳 | 70歳 | 75歳 |

| 額面(年額) | 120万円 | 158万円 | 224万円 | 291万円 |

| 額面(月額) | 10万円 | 13.2万円 | 18.7万円 | 21.8万円 |

と・・・上記の金額及び、さっぱりしている私の属性である『単身世帯・基礎控除・公的年金等控除・社会保険料控除』以外の控除はない状態、そして年金以外の収入はない前提で計算していきたいと思います。

①社会保険料はどうだろ?

②年金金額で所得税はどう変わる?

③じゃぁ、住民税は?

④住民税非課税限度額って条件は?

⑤窓口負担って所得いくらから変わるの?

⑥まとめ

①社会保険料はどうだろ?

年金から差し引かれるものの順番として1番目に来るのは国民健康保険料もしくは後期高齢者医療制度の保険料ではないかと思います。この社会保険料や各種控除を年金から差し引いた額から所得税計算が始まりますので、まずは社会保険料から見て行こうと思います。

国民健康保険には医療分・支援分・介護分(介護分は64歳まで)に分かれており、介護分においては65歳からは第1号被保険者(64歳までは基本的には第2号被保険者と呼ばれます。)となり、徴収方法が変わります。

年を取っていくと医療保険の種類(国民健康保険➡後期高齢者医療制度、介護分➡介護保険第1号被保険者)と変わっていきますが、受給時点の保険加入で考えて行こうかと思います。

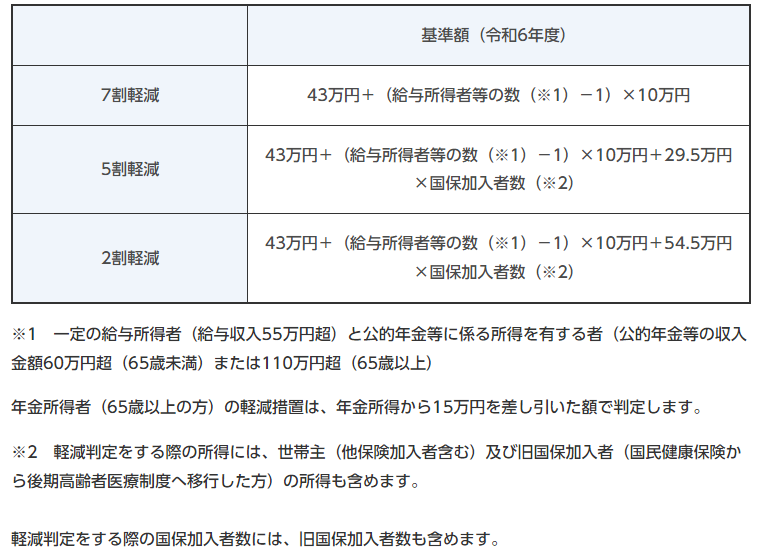

また、国民健康保険には所得の多寡によって、7割軽減・5割軽減・2割軽減と軽減措置が設けられており、その内容は以下の様になっています。まぁ、この軽減措置は年金生活者に限った話ではないのですが・・・。

鳥栖市HP『国民健康保険税率等の改正』より

また、令和6年の鳥栖市の保険料率は医療分9.19%、支援分3.15%、介護分2.59%となっており、これに均等割・平等割を加味して考えると・・・

| 受給開始年齢 | 60歳 | 60歳(65歳以降) | 65歳 | 70歳 | 75歳 |

| 額面(年額) | 120万円 | 120万円 | 158万円 | 224万円 | 291万円 |

| 医療分 | 42,200円 | 16,400円 | 31,700円 | 117,100円 | 153,000円 |

| 支援分 | 13,900円 | 5,500円 | 10,600円 | 38,300円 | 57,100円 |

| 介護分 | 12,300円 | 19,464円 | 19,464円 | 81,960円 | 88,788円 |

| 合計 | 68,400円 | 41,364円 | 61,764円 | 237,360円 | 298,888円 |

※65歳以上の介護分は介護保険の所得区分により算出

※75歳は医療分・支援分ではなく、後期高齢者医療制度の所得割と均等割を表記

ざっとこんな感じになります。若干年齢を重ねると変わってくる部分のありますが、年金を受け取り始めた年齢で計算しています。って・・・計算間違いしてないよね?ね?

この表を見ると年額158万円(本来受給)と224万円(5年繰り下げ)の間に大きな金額の開きがあるように見えます。これは医療分・支援分において軽減措置を受けれるかどうかの違いとなり、これを受けれるかどうかが大きなカギとなりそうです。

②年金金額で所得税はどう変わる?

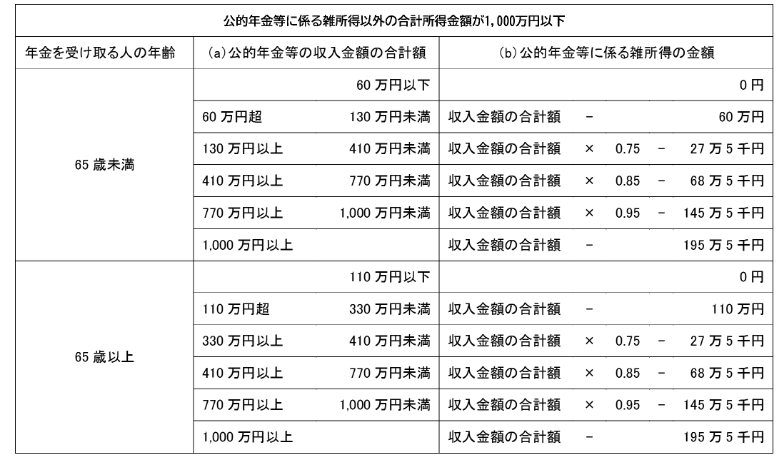

所得税はその年の年収に対して掛かる税金となっており、年金等においては公的年金等控除という所得控除が設けられています。下の表は公的年金等控除を差し引いた年金に関する雑所得の計算表となっています。

国税庁『公的年金等の課税関係』より

公的年金控除は最低でも65歳未満だと60万円、65歳以上だと110万円を受ける事ができます。まぁ、65歳未満の時はまだしも、65才以上の方で、110万円を超えた公的年金等控除を受けれる方は・・・そうとな高給を頂いていたんだろうなぁ。うらやましい。

という事で、この公的年金等控除の表、基礎控除の額、社会保険料控除を元に所得税がどうなるかを考えていきたいと思います。

| 受給開始年齢 | 60歳 | 60歳(65歳から) | 65歳 | 70歳 | 75歳 |

| 年金額面 | 120万円 | 120万円 | 158万円 | 224万円 | 291万円 |

| 公的年金等控除 | 60万円 | 110万円 | 110万円 | 110万円 | 110万円 |

| 基礎控除 | 48万円 | 48万円 | 48万円 | 48万円 | 48万円 |

| 社会保険料控除 | 68,400円 | 41,364円 | 61,764円 | 237,360円 | 298,888円 |

| 課税所得額 | 71,000円 | 0円 | 0円 | 422,000円 | 1,031,000円 |

| 所得税額 | 3,550円 | 0円 | 0円 | 21,100円 | 51,550円 |

どの年齢から年金を受け取り始めても、課税所得195万円を超えませんので、税率は5%となります。また、本来は所得税額に復興特別税の2.1%を掛けるのですが、今回は端数が多くなりますので、割愛しています。

この表を見る限り、年金額160万円前後が所得税が掛かるかどうかの閾値となりそうな感じですね。まぁ、これは他に所得控除があると、もっと高くても所得税は掛からないのですけど・・・。

③じゃぁ、住民税は?

では、最近『森林環境税』なるものが新設された住民税ですが、これはどのようになるのでしょうか。住民税は所得税と違い、前年の所得に対して税金がかかってきます。ですので、対象年度は若干違うのですが、同様の年金金額で考えていきたいと思います。

住民税に関しては公的年金等控除の金額は所得税と同様で、年金以外の所得が1000万円以下の場合は所得税の所の表と同様になります。ただ、基礎控除が48万円から43万円に減額となり、少しだけ住民税の方が厳しい条件となっています。

これらを考慮してそれぞれの住民税の金額を計算したものが下の表となります。住民税は県民税と市民税(4%と6%)に分かれているのですが、割愛しています(その割にはこれ見よがしに森林環境税は分けていますが・・・。)

| 受給開始年齢 | 60歳 | 60歳(65歳から) | 65歳 | 70歳 | 75歳 |

| 年金額面 | 120万円 | 120万円 | 158万円 | 224万円 | 291万円 |

| 公的年金等控除 | 60万円 | 110万円 | 110万円 | 110万円 | 110万円 |

| 基礎控除 | 43万円 | 43万円 | 43万円 | 43万円 | 43万円 |

| 社会保険料控除 | 68,400円 | 41,364円 | 61,764円 | 237,460円 | 298,888円 |

| 課税所得額 | 101,000円 | 0円 | 0円 | 472,000円 | 1,081,000円 |

| 森林環境税 | 1,000円 | 0円 | 1,000円 | 1,000円 | 1,000円 |

| 均等割 | 4,500円 | 0円 | 4,500円 | 4,500円 | 4,500円 |

| 所得割 | 7,500円 | 0円 | 0円 | 44,600円 | 105,500円 |

| 合計 | 13,000円 | 0円 | 5,500円 | 50,100円 | 111,000円 |

※所得割は調整控除額減額後の金額

となります。158万円の年金金額だと・・・ギリギリ住民税非課税世帯にはならない金額となっており、均等割と森林環境税が掛かる事になります。住民税非課税世帯は様々な優遇が受けられる場合が多い(例えばこの前の物価高騰対策給付金とか・・・そいえば、今年もなんか物価高騰対策給付金出すと言ってたような・・・。)ので、ギリギリのラインなら住民税非課税世帯のラインに合わせてしまうのもアリかもしれません。

また、やはり、65歳受け取りと70歳受け取りではかなり住民税の金額も変わりますので、この辺の金額は税金面での優遇の境目となりそうです。

④住民税非課税限度額って条件は?

上でも少し話しましたが、住民税の非課税世帯は何かと優遇措置が得られる場合があります。上で書いた給付金の話もそうですし、高額医療費の自己負担額の軽減、国民健康保険料の軽減措置など、様々なものとなっています。非課税世帯に抑えられるなら抑えた方がお得ではあるのですが、人によっては矜持が許さないっと言う人もいるかもしれません。そうでない方は、そこに合わせるかどうかは別として・・・住民税が非課税になる限度額を知っておいても損はないと思います。

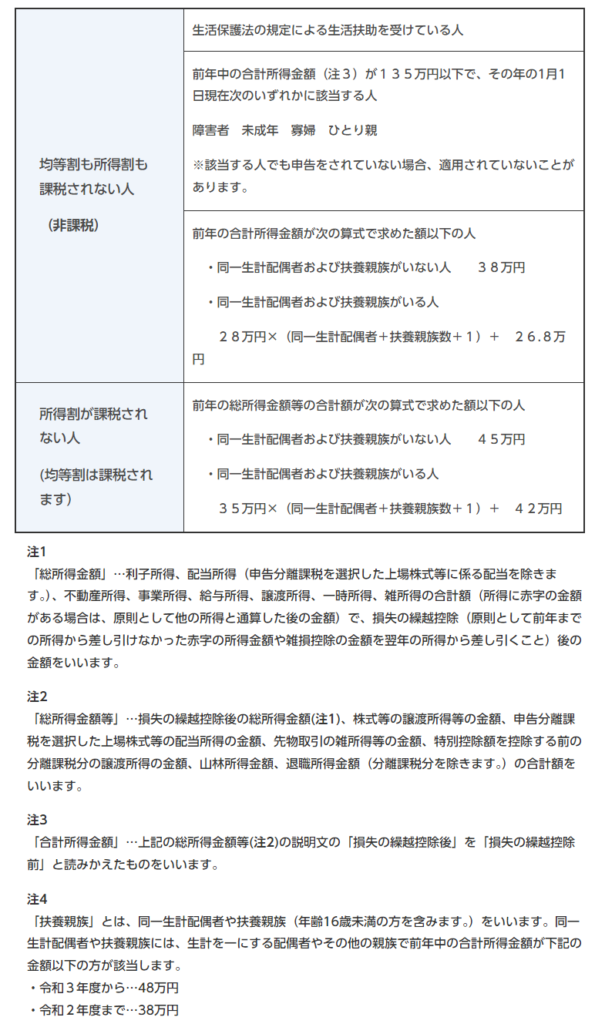

そして、その条件なのですが、下の表の様になっています。住民税非課税世帯にも『均等割非課税世帯』と『所得割非課税世帯」の2種類があり、均等割非課税世帯は所得割も均等割も非課税、所得割非課税世帯は均等割は課税されますが、所得割は非課税の世帯となります。

ちなみにこの表は鳥栖市のものですので、各自治体によってびみょーに金額が変わります。該当するかどうか調べる場合はお住いの自治体のHPをチェックですね。

またまたちなみに、東京都の均等割非課税世帯の年金金額は夫婦2人の場合・・・211万円(扶養をしている方)と155万円(扶養されている方)となりますので、よく211万円の壁、155万円の壁と呼ばれることがあります。

鳥栖市HP『個人住民税の案内です』より

ちょっとわかりにくいのですが、ふつーの年収要件のみ(生活保護の方や1人親や未成年の方ではない方)で、年金以外の収入がない場合は・・・

均等割非課税世帯

単身世帯の場合(扶養される方も同じです。)・・・

65歳未満の方 ・・・ 公的年金等控除額60万円+38万円の98万円

65歳以上の方 ・・・ 公的年金等控除額110万円+38万円の148万円

2人世帯で配偶者の方を扶養に入れている場合・・・

65歳未満の方 ・・・ 公的年金等控除60万円+28万円×2+26.8万円の142.8万円

65歳以上の方 ・・・ 公的年金等控除110万円+28万円×2+26.8万円の192.8万円

所得割非課税世帯

単身世帯(扶養されている方も同じです。)・・・

65歳未満の方 ・・・ 公的年金等控除額60万円+45万円の105万円

65歳以上の方 ・・・ 公的年金等控除110万円+45万円の155万円

2人世帯で配偶者の方を扶養に入れている場合・・・

65歳未満の方 ・・・ 公的年金控除額60万円+35万円×2+42万円の172万円

65歳以上の方 ・・・ 公的年金等控除額110万円+35万円×2+42万円の222万円

となります。繰り上げ・繰り下げでギリギリのラインとなる方は、この数値は押さえていてもいいのではないかと思います。

⑤窓口負担って所得いくらから変わるの?

窓口負担においてはどれだけ病院のお世話になるか、又、介護保険の場合はどれだけサービスを受けるかで金額が変わりますので、何円ですっ!って言いきる事は出来ないのですが、収入要件によって1割~3割負担と変わりますので、ちょっと押さえていきたいと思います。

1.病院の窓口負担割合

病院の窓口負担においては小学生から69歳までは3割負担、未就学児と70歳から75歳までは基本2割負担、75歳以上は基本1割負担となっています。今回、問題になるのは70歳以上の方の窓口負担となっており、一定の収入要件においては70歳からの方は3割負担、75歳以上の方は2割もしくは3割負担となる場合があります。その境目はどこになるのでしょうか?ちょっと見てみたいと思います。

70歳以上75歳未満の方

70才以上75歳未満の方の窓口負担割合は基本2割負担となるのですが、3割負担となる方は『現役並所得者』となっています。これにおいては保険者(健康保険とか国民健康保険とか)によって定義が違うのですが、今回は年金生活の方のお話ですので、国民健康保険の判定基準を見ていきたいと思います。

国民健康保険において現役並所得者とみなされる基準として基本は住民税の課税所得(年金等から公的年金等控除や扶養控除などのさまざまな控除を差し引いた金額)が145万円以上の方となります。また、世帯主が145万円以上の課税所得がある場合は、その同一世帯の加入者も3割負担となります。この課税所得に関しては控除の種類、金額が人それぞれですので、一概には言えませんが・・・単身世代・公的年金等控除・基礎控除以外の控除がない場合は263万円(+社会保険料控除)の収入となります。

ただし、これには例外があり、単身世帯においては年収383万円、高齢者複数世帯(70歳以上の加入者が2人以上)であれば、合計年収520万円未満であれば、一定の書類を提出することにより、2割負担となります。

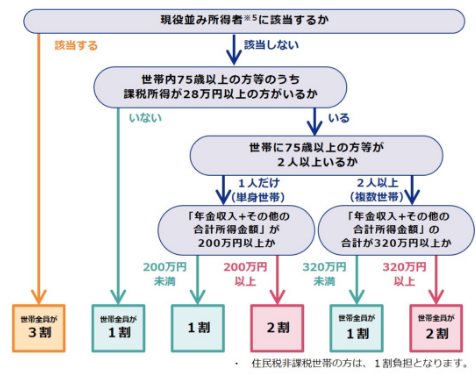

75歳以上の方

75歳以上の方は後期高齢者医療制度に加入する事になり、基本の窓口負担は1割負担となります。これにおいても『現役並所得者』という3割負担になるラインがあります。この3割負担になるラインは70才以上75歳未満の方と同様なのですが・・・1割と3割の間に2割負担となる『一定の所得がある人』というカテゴリが令和4年に新設されています。

その要件としては・・・次の図のようになります。

厚生労働省『後期高齢者の窓口負担割合の変更等(令和3年度改定について)』より

ちょっとわかりにくいですですね。まず、現役並所得者は一定の免除要件はあるものの3割負担となります(70歳以上の方と同様の枠組みです。)。そして、現役並所得まではなく、世帯内の75歳以上の方で、前年の住民税の課税所得が28万円以上あるかどうかで次の判定を行います(これは課税所得ですので、各種控除を差し引いた最終的な課税所得を指します。)。これが28万円以上ある方の中で、『年金+その他所得』の金額によって2割負担になるかどうかが決まります。その他所得というのはお給料をもらっている方は『お給料-給与所得控除』、事業を行っている方は『事業収入-必要経費』となります。これが単身世帯の方は200万円以上だと2割負担、2人以上世帯の場合は合計320万円以上だと2割負担となります。

課税所得の判定はどれだけ所得控除があるかで変わりますが、単身世代で公的年金等控除と基礎控除しかない場合は、課税所得判定は収入181万円(+社会保険料控除)が分岐点となり、実際は2段階目の判定で200万円未満が分岐点となりそうです。2人以上世帯だとこれに扶養控除が入りますので、扶養される方が69歳未満だと33万円、70歳以上だと38万円を控除した金額が課税所得の判定金額となります。

ただ、単身世帯も2人以上世帯も年金以外の収入がないのであれば、収入要件の200万円、320万円が2割負担の判定基準となりそうですね。

2.介護費用の負担割合

まず、介護費用においては要介護・要支援の状態によって7段階に分けられ、それぞれの段階において介護サービスを受けた場合、1割~3割の負担となる限度額が決まっており、その限度額を超えてしまうと、10割負担となってしまう制度となっています。

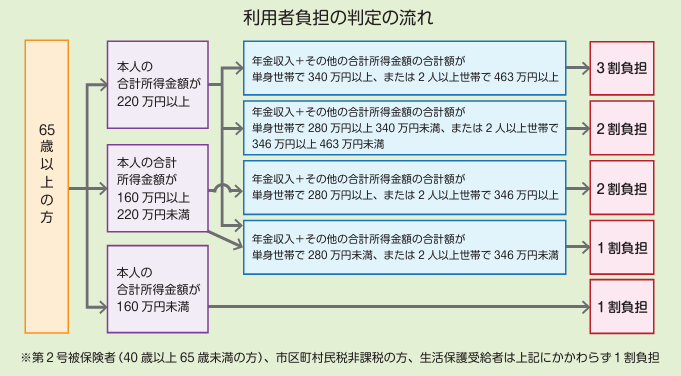

この限度額までの自己負担割合も基本は1割負担なのですが・・・これも収入要件により、2割負担、3割負担があったりします。その要件なのですが・・・下の図のようになっています。

熊本県HP『利用者負担割合の見直しに係る周知用リーフレットの送付について』より

いきなり熊本県のHPからの引用でごめんなさい。適当なものが見つからなかったもので・・・。

国民健康保険や後期高齢者制度の負担割合の判定とはちょっと違いますねぇ。何ともややこしい・・・。

まずは3割負担においては本人の合計所得220万円以上が第1条件となっています。この所得とはお給料の場合は給与所得から給与所得控除を引いたもの、年金だと年金から公的年金等控除を引いたものとなっており、基礎控除や扶養控除などは引く前のもので判定します。220万円を超えてしまった場合は、『年金収入+年金収入を除いた所得の合計』が単身世帯で340万円以上、2人以上世帯で463万円以上あると、3割負担となります。

次に2割負担となる場合ですが、本人の合計所得金額が220万円以上の場合、『年金収入+年金以外の合計所得金額』の合計が単身世帯の場合は280万円以上340万円未満、2人以上世帯の場合は346万円以上463万円未満となっています。

また、本人所得が160万円から220万円未満の場合において『年金収入+年金以外の合計所得金額』が単身世帯において280万円以上、2人以上世帯において346万円以上の場合も2割負担となります。

それ以下の場合は1割負担となるのですね。

まぁ、この辺の病院の窓口負担割合、介護保険の自己負担割合はかなり複雑ですので、狙って枠内に納めるのは難しいのかなぁとも思いますが、繰り下げ受給によって、年金額が上がりすぎると、病院に掛かったり、介護状態になった時、思わぬ負担増となる可能性がありそうですね。

⑥まとめ

病院の窓口負担割合や介護保険の自己負担割合はどの程度利用するのかが読めない点もあり、金額も様々となりそうですので、除外するとして・・・今回のまとめとして基本の年金金額(まぁ、私の・・・だけど。)158万円の時における保険料と税金を加味した手取り金額がどのようになるかを一覧にしてみました(保険料は75歳から受け取り時のみ後期高齢者医療制度、それ以外は国民健康保険での金額となっています。)。

| 受給開始年齢 | 60歳 | 60歳(65歳以降) | 65歳 | 70歳 | 75歳 |

| 額面年金額 | 120万円 | 120万円 | 158万円 | 224万円 | 291万円 |

| 所得税額 | 3,550円 | 0円 | 0円 | 21,100円 | 51,550円 |

| 住民税額 | 13,000円 | 0円 | 5,500円 | 50,100円 | 111,000円 |

| 保険料額 | 68,400円 | 41,364円 | 61,764円 | 237,360円 | 298,888円 |

| 手取り年金額 | 1,115,050円 | 1,158,636円 | 1,512,736円 | 1,931,440円 | 2,448,562円 |

| 手取り率 | 92.9% | 96.6% | 95.7% | 86.2% | 84.1% |

この表と見ると、60歳受け取り時の64歳までは公的年金等控除が少ない事もあり、若干手取り率が落ちるものの、年金の繰り下げ受給時期を遅らせれば遅らせるほど、手取り金額は一応増えるのですが(保険料の軽減措置の境目では逆転もアリ)、税金や保険料の金額が高くなり、手取り効率は落ちる事になります。特に、国民健康保険の保険料の上昇が大きく、これを如何に抑えるかが手取り率上昇のポイントとなりそうです。って、あくまでも私の年金定期便から引っ張って来た数値だと・・・なんですけどね。

まぁ、1番効率が良いのは・・・年金額150万円前後ではないかと思います。あくまでも効率だけを考えれば・・・ですけど。

ここまで、年金の金額によって手取りがどのように変わるかを考えてきましたが、『年金はあくまでも長生きに対する保険である』という事を考えると、いくら手取り率が高いとはいえ、将来不安を残したまま老後を過ごすというのは・・・本末転倒と言わざるを得ないと思います。重要なのは生活の維持と心の安寧ではないかと思いますので、ライフプランを踏まえた上で安心して生きる事ができる年金額を考慮し、繰り上げ、繰り下げを検討するのがいいのではないかと思います。お仕事をして生活費を得るのが難しい年ごろとなってきますので、自身の生活基盤の安定を一番に考えながら、十分に検討しつつ、年金受け取りの時期を考えましょう。

次回は・・・かなーり蛇足となるのですが、繰り上げ受給や本来の65歳から受給した場合において、その受給した金額を投資に回した場合、繰り下げ受給の効果と同様となる利回りはどの程度なのか?を机上の空論なのですが、考えていきたいと思います。まぁ、大事な老後資金、そのようなリスクに晒すのはナンセンスだと思いますが、繰り上げ・繰り下げ受給の効果を計るのには良いのではないかと思います。

最後に関連するリンクを貼っておきますね。

厚生労働省『厚生年金保険・国民年金事業の概要』

日本年金機構『年金の繰り上げ受給』

日本年金機構『年金の繰り下げ受給』

鳥栖市HP『国民健康保険税率等の改正』

国税庁『公的年金等の課税関係』

鳥栖市HP『個人住民税の案内です』

厚生労働省『後期高齢者の窓口負担割合の変更等(令和3年度改正について)』

熊本県HP『利用者負担割合の見直しに係る周知用リーフレットの送付について』

今回も乱筆乱文、失礼しましたっ。