今、国債が熱いっ!!!・・・かもしれない?

日経平均が乱高下しつつも最高値を付けつつある今、なんで国債・・・!?と感じる方も多いのではないかと思います。まぁ、確かに日経平均はソフトバンクグループやキオクシアといったAI関連企業を中心に高値を付けている状態となっています。まぁ、今現在は調子のいい(私の株は調子悪い・・・なんでかなぁ・・・💦)株式相場ですが、やはりリスク資産という事もあり、調子が良い時もあれば悪い時もあるものです。当然、今は儲かっている(含み益がたっぷりとある)場合であっても、明日には大暴落が起き、損失を抱える可能性もあるのです。

すべてのお金をそのようなリスク資産に置くことは危険であり、ポートフォリオ的にも避けた方が良い運用と言えます。また、数年後もしくは10年後などに確実に必要になるお金においては、元本が保証される事が重要で、そのようなリスク資産に命運を託すことは避けたいものです。

そ・こ・で・・・安全資産と言われる国債はどうだろう?・・・って思ってみたのです。まぁ、国債は安全資産と呼ばれているだけあって、その国がデフォルト(債務不履行)に陥らない限り、利払い、元本が保証される資産です。日本の場合は日本国債という事になります。今回は、日本国債に限った感じでお話をしていこうかなぁと思います。

外国の債券の方が利払い良いのいっぱいあるし(アメリカ10年国債の利回りは、これを書いている時点では4.5%前後あります。)、何で日本国債に限定するの?って感じではありますが、債券利回りは為替に緊密な関係にありますし、為替リスクを負う事を考えなくていいので、日本に住む私たちには日本国債で考えるのが楽かなぁ・・・と思う次第です。これは、外国債券を否定するという事ではなく、為替リスクを負う覚悟があるのであれば、全然投資対象としてアリだと思います。今回は、極力安全に運用を行えるという点で、日本国債に限定しようと思います。

また、長らく日本国債の利回りは地べたをはいつくばっている様に低かったのですが、ここ最近はある程度の利回りが見込める様になっています。そういう意味においても、比較的安全に資産を運用したい場合は、日本国債も視野に入るのではないかと思われます。まぁ、インフレ分に勝てるか微妙ですが、ある程度の手当はできるのではないかと思います。

その日本国債の種類はいくつもあるのですが、主なものに個人向国債と普通の国債(新発国債・新窓販国債と呼ばれます。)の2種類がありますので、その違い・特徴とどちらが有利そうかを書いていきたいと思います。

ちなみに、普通の国債の事は『生国債』と呼んじゃいますね。

①何で日本国債なの?

②個人向け国債ってどんなの?

③個人向け国債の特徴は?

⓸生国債ってどんなの?

⑤生国債の特徴は?

⑥どっちが有利なんだろ?

①何で日本国債なの?

債券にはいろいろあります。まぁ、国債に限っても各国が発行する国債があり、その利率もその国の経済状況によりそれぞれです。また、会社さんも債券を発行することがあり、利払いの仕組みや円貨で発行するか、外貨で発行するかなどもあり、様々となっています。

その中でも一番身近なものが日本国債と米国債なのではないでしょうか?この2つの債券は流通量も多く、売買しやすさなど、扱いやすい傾向にあります。まぁ、社債などは売りたい時に売れないし、持ちっぱなしが原則となりますものね。

で、この2つの代表的な債券なのですが、上で書いた様に米国債の方が利回りが高く、流通量も申し分ないのですが・・・いかんせん、為替リスクを負ってしまいます。利払い時や・・・特に償還時に円安であれば、利回り以上の円建て利益が得られるものの、円高となれば、利回り分を考慮しても円建てで考えると損失になっちゃう場合もあります。まぁ、そこを飲み込むことができれば、利回りが高い米国債は十分に考慮の範囲内に入るのですが、安定的な円建ての利回りが欲しいっと言う時は若干躊躇してしまうのではないかと思います。特に・・・絶対に減らしたくはない資産(住宅ローンの頭金とかお子様の学費原資とか)を運用する場合はなおさらです。

この国債利回りと為替は結構相関関係があって、必ずそうなるとは限りませんが、教科書的には国債利回りが高い国の通貨は高くなり、逆に国債利回りが低い国の通貨は安くなる傾向となります。という事は、高利回りの国の債券を買った場合、その国の国債利回りが低くなれば、債券の価格自体は高くなるものの、その国の通貨は弱くなり(その国の通貨安が起こりやすくなります。)、債券価格の上昇を通貨安が打ち消しちゃう可能性が高くなるっと言う感じになっちゃったりする可能性が高くなります。通貨の強い弱いに関しては他にも変動要因がいーーーっぱいありますので、必ずそうなるとは言えませんが、そのような傾向にはありますので、現在高利回りの国の債券だからと言って、必ずお得とは限らない点は頭に入れておく必要がありますね。

まぁ、リスクを負うのであれば、それプラス値上がり益等も得られる可能性がある株式を中心とした運用を考えてもいいのかなぁと思います。

でもって、日本国債ですが、円建てで発行される債券ですので、為替リスクを考慮する必要がない債券となります。一時期前まではその利回りの低さから、見向きもされない投資アセットだったのですが、ここ最近の物価上昇、それに伴う長期金利(10年国債金利等)の上昇もあり、安定的に運用したい方にとっては、投資対象として見る事ができるアセットとなったのではないかと思われます。

ですので、利回りはほどほどでいいので、為替リスクを取りたくなく、できるだけ安全に運用したい方にとっては日本国債の魅力が上がって来たのではないかと感じます。まぁ、国債は安全資産と言われていて、安全性は高いのですが、デフォルトリスクがないわけではありませんので、確実に安全と言う訳ではないのですが・・・現状、安全資産と言ってしまってもいいのではないかと思います(日本国債の格付けはA1(ムーディーズ)、A(フィッチ)とかなり高いものになっています。)

で、その日本国債も種類が多いのですが、ここでは個人向国債と生国債(新窓販国債)の2種類を取り上げて、それはどの様なものなのか、そしてどちらを購入した方がベターなのかなどを見て行きたいと思います。

②個人向け国債ってどんなの?

最初に個人向け国債です。これは個人で購入することを想定された国債の事で、売却時には償還時を待たずとも額面価格で国が買い取ってくれる国債(1年経過が必要で、過去2回分(1年分)の利息分が差し引かれますが・・・。)となっています。

この個人向け国債には3種類あって、3年、5年ものは固定金利、10年ものは変動金利となっています。それらの特徴は次の表の通りとなっています。

財務省『個人向け国債窓口トップページ』より

先ほども書いた通り、3年ものと5年ものは固定金利で、その募集開始した時(正確にはその2日前ですが・・・)のそれぞれの期間に対応した基準金利から一定量の金利を差し引いたものが金利として償還まで受け取れます。10年ものは金利が利払い日毎に見直され、その時の基準金利(10年国債金利)の66%が利率となります。その利率としては・・・直近のもので次のような感じになっています。

財務省『個人向け国債窓口トップページ』より

この中の変動10だけは利払い毎にその時の10年国債利回り(利子計算期間開始日の前月までの最後に行われた10年国債の平均落札利回り)が参照され、固定3と固定5はずっとこの利回りで固定される事になります。まぁ、短期で持つ(3年とか5年とか)個人向け国債は固定利回り、長期で持つ(10年)個人向け国債はその時々の10年国債利回りを参照に66%を掛けるって感じですね。

これを見ると直近では固定3で1.51%、固定5では1.86%、変動10で1.74%の利回りがある事になります。固定の方は売らなければ、この利回りを確保できることになるのですね。うーん、100万円個人向け国債を購入したと仮定して、固定3だと年15100円、固定5だと18600円、変動10はその時々によりますが、今回は17400円(半年に1回の利払いですので、次も同じ利回りと仮定した場合)が年間の受取利息となる計算になります。実際はこの金額は税引き前ですので、利払い×20.315%が税金として引かれるのですけどね・・・。ちなみに生国債も同様なのですが、個人向け国債はNISAでは買えませんので、税金は必ずかかる事になります。

③個人向け国債の特徴は?

上で結構特徴書いちゃったので、被るかもしれませんが、個人向け国債の特徴を書いていきたいと思います。

1つ目は、1年経過した後はいつでも額面金額で売却することができます。ただし・・・過去2回の利払い分(税引き後)を差し引かれちゃいますので、現状の利率で考えると、3%程度ディスカウントした価格で売る感じになるのですね。

この売却先ですが、対面販売等ではなく、国が買い取ってくれますので、これも売るに売れないという状況にならない事は、安心材料ですね。

2つ目としては最低購入金額が1万円とかなり少額に設定されています。やはり個人向けと言うだけあって、小口で少しずつ買う事も可能です。毎月発売されていますので、積み立て感覚ですこーしずつ買っていくという事も可能で、その場合は、利払い日毎にちょっとずつ増えていく利払い総額を見て・・・にやにやすることも可能となっています。

3つ目として、最低保証金利が決められていて、0.05%となっています。まぁ、今となっては遠い昔にも思えますが、ゼロ金利政策とかマイナス金利政策とかあってた時も、最低保証金利は受け取ることができたのですね。とは言え、0.05%・・・100万円個人向け国債を購入して500円(税引き後だと400円弱)・・・雀の涙ではありますねぇ。その頃の個人向け国債なんてだれも見向きもしなかったのは・・・やっぱりみんな分かってるんだなぁって感じでもあります。

4つ目として、利払いは年2回となっており、購入の半年後から利払いが行われます。ですので、仮に固定3の個人向け国債を100万円購入していた場合、半年ごとに7550円(税引き前)が支払われる事になり、それが償還まで続いていく事になります。まぁ、税引き後だと毎回の利払いが6000円程度と言ったところでしょうか。

最後に、この個人向け国債ですが、発行は毎月行われていて、購入できる金融機関も証券会社、銀行、ゆうちょ銀行、信用金庫等・・・と幅広い金融機関で取り扱われています。まぁ、買う気になればどこでも買うことができる感じでしょうか。

現状の利率等は上記の通りですので、これ以上金利が上がらないと思うのであれば、固定の3年や5年、これからまだまだ金利が上昇すると思うのであれば、変動の10年を購入するという感じになりそうですね。まぁ、これから金利が上がるかどうか・・・全く分からない所が問題ではあるのですけど・・・💦

⓸生国債ってどんなの?

次に生国債・・・新窓販国債はどの様なものでしょう。これも種類が3種類あり、2年もの、5年もの、10年ものに分かれています。内容的には次の表のような感じとなっています。

財務省『新窓販国債トップページ』より

個人向け国債は10年ものだけ変動金利でしたが、生国債に関してはすべて固定金利になっているのですね。という事は、国債を買った時点で、その利回りは確定してしまっており、その後の金利変動等は関係なく、淡々とその金利の利払いを受け取る事になります。

その利率ですが、最新の6月募集分において、2年ものが1.4%(販売価格は額面金額100円につき100円13銭)、5年もの(6月募集分が無かったので5月募集分です。)が2.0%(販売価格は額面金額100円につき100円18銭))、10年ものが2.4%(販売価格は額面金額100円につき98.46円)となっています。国債の額面価格は100円なのですが、若干販売価格がずれていて『ん?』と思われるかもしれません。これは利回りが四捨五入されてたり、金利状況は日々変わりますので、その調整が販売価格に反映された結果となっており、利回りがすっきりしている反面、販売価格が細かい数値になるという感じです。

この生国債においては期間満了(償還期限到達)時は額面金額で国が買い取ってくれるのですが、途中売却においては個人向け国債とは違い、国が買い取ってくれる訳ではありません。償還前に売りたくなった場合は、市場で売る必要がありますので、その時の国債金利状況によって、売却金額は変動することになります。これに関しては、次でちょっとだけ詳しく書いてみたいと思います。

⑤生国債の特徴は?

生国債にはちょっとめんどくさい特徴があるのですが、その前に、簡単な特徴から書いていきますね。

1つ目は購入単位です。個人向け国債は1万円から1万円単位でしたが、生国債においては5万円から5万円単位(最大1申込みに対して3億円!?)での購入となります。若干だけ、個人向け国債よりお金が必要となりますね。

2つ目としては個人向け国債はあくまでも個人が買うもので、法人等は買う事ができませんが、この生国債は法人さん等も買う事ができます。

3つ目としてはこの生国債も証券会社、銀行、ゆうちょ銀行、信用組合等、幅広い金融機関で販売されているのですが、若干個人向け国債よりは狭い感じがします。私が使っているネット証券のマネックス証券は個人向け国債は取り扱っているのですが、新窓販国債は取り扱っていない感じです。既発債は取り扱っているのだけども・・・。もし、購入を考える場合は、ご自身の証券会社さんや銀行さんが取り扱っているかどうかを確認された方がいいかもしれません(一番下にあるリンクに取扱い金融機関一覧も記載してありますので、そちらをご覧になってくださいね。)

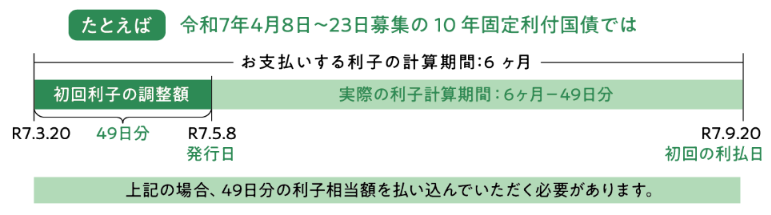

4つ目ですが、ここからが結構めんどい話になります。この生国債も利払いは年に2回なのですが、個人向け国債は購入時の半年後に利払いがある(購入日により利払い日が変わる)のですが、この生国債については利払い日が決まっています。その利払い日がいつかというと・・・

2年もの ・・・6月1日と12月1日

5年もの ・・・3月20日と9月20日

10年もの・・・3月20日と9月20日

となっています。まぁ、ここまでは日にちは固定になるけど、半年に1回でしょ?という事になるのですが、生国債を買った時期により、利払い日までの日にちが変わる事になります(当然、利払い日に近い日に買った方が利払い日到着が早く来ますよね?)。でもって、利払い日にはきっちり半年分の利払いが行われるのです。それなら、利払い日に近い月に申し込んだ方がいいんじゃないかと思われるかもしれませんが、そんな美味しい話がある訳はなく・・・購入日までの経過分の利子(経過利子と呼ばれるようです。)を購入時に支払うこととなります。

図にするとこんな感じです。

財務省『新窓販国債 商品概要』より

こんな感じで、購入日までに経過した分の利子を支払って・・・その後の利払い日に半年分まるまる利子を頂くという感じになります。ですので、生国債の購入を考える場合は、上記の募集金額にすこーしだけプラスしたお金を用意する必要がありそうですね。まぁ、払って後でその分を貰う・・・なんかめんどい感じもしますが、利払いをする方から考えると、支払いを一律にしたいという気持ちも分かりますね。

5つ目ですが、これが最もめんどい話であり、安全資産である国債の・・・ある意味、機動的な運用を担う、面白い点でもあります。それは、この生国債ですが、満期(償還時)まで持ち切ると100円で国が償還してくれます。まぁ、額面100円(販売価格は若干ズレますが・・・)のものを100円で償還してくれるので損することはありませんが・・・。

ただ、この生国債を償還前に売却(中途売却)しようとした場合においては、個人向け国債とは違い、国が買ってくれる訳ではなく、市場で売る必要があります。その時、額面100円だから、市場でも100円で必ず買ってくれると思っていませんか?

実際は・・・国債の価格(他の債券もなんですが・・・)って、結構変動するのです。どのような事かと言うと・・・。

例えば、最新の10年固定利付国債の利率は2.4%となっています。今後、金利上昇があったとして、10年国債利回りが3.4%へと1%上昇したとします。生国債は固定金利ですので、その10年国債利回りが3.4%に上昇した時に、表面利回り2.4%の生国債を誰が100円の額面価格で買おうと思うのでしょうか?

当然、そんな低い利回りの生国債を額面価格で買うのであれば、新たに3.4%で販売される新しい新窓販国債を買いますよね?という事は、この2.4%しか利払いがされない生国債は安くで売るしかない状況になります。逆に金利下落した場合、その時に発行される新窓販国債よりも高い利息を受け取ることができますので、この2.4%の表面利回りが付いた生国債は高くで売れることになります。

ちょっとわかりにくいですよね。本当はDCF法という将来の価値を現在価格に割り引いた方法(将来の100円は現在価値にしていくらになるか・・・等を考慮する方法)で決まるのですが、計算方法が難しいので、数値はちょっとズレますが、単純化して説明してみますね。また、例題は極端な例で、現実的ではありませんが、そこもご容赦くださいね。

表面利回り2.4%の10年国債を購入直後に10年国債利回りが3.4%になった場合・・・

現在持ってる生国債は表面利回り2.4%なので、償還時までに受け取れるお金は・・・

100円(償還価格) + 2.4円(年間利払い) × 10年 = 124円

新窓販国債(表面利回り3.4%)を購入した場合は・・・

100円(償還価格) + 3.4円 × 10年 = 134円

10年間で受け取れる価格差による表面利回り2.4%の生国債の価格は・・・

100円(額面価格) ×124円 ÷ 134円 =92.5円

(所得税は考慮に入れていません。)

と・・・直感的に考えても、この場合では、100円額面の生国債を100円で買ってくれる人はいないのではないかと分かるのではないかと思います。実際においてはこの計算式は不正確で、本来は上に書いたDCF法と言われる、将来の資産価値を現在価値に割引(3.4%の利率があるなら、将来的なお金の価値は下がるよねーっと言う考え方)事が必要になります。その時の理論的な国債価格は91.6円と、もうちょっと低い感じになります。

これがどのような事なのかと言うと、安全資産として国債を買ったにもかかわらず、途中売却すると・・・その時の金利状況によっては損をしてしまう可能性があるという事です。ですので、生国債を買う場合は、その償却期間まで持ち切りを基本として、金利低下の際は国債価格が上がっていますので、その時は中途売却も視野に入れるという事になるんじゃないかなぁ・・・と思います。

購入後、金利が上がった場合は、ハンカチを噛みしめながら・・・満期まで耐えるしかない状況ですね。

ちなみに債券中心の投資信託等ありますが、あれも債券価格の影響を受けます。どの程度受けるかはその投資信託の運用方針次第ではあるのですが、この手の投資信託は値動き的には株式中心の投資信託よりなだらかではあるものの、マイナスになる可能性もある事は頭に置いておく必要がありますね。まぁ、生国債と違い、投資信託自体は償還の概念がない(まぁ、投資信託内での債券には満期がありますが、その時は次の債券を買っちゃうので・・・投資信託自体には満期と言う概念がない・・・という事です。)ので、債券価格の影響を受けちゃうことになります。

⑥どっちが有利なんだろ?

上記で書いた様な特徴がある個人向け国債と生国債ですが、どちらの方が有利とかあるのでしょうか?

これは、その方の状況や社会情勢によって異なるとしか言いようがありません。ただ、現状の状況を整理してみますね。

まず、現状における表面利率ですが、これは以下の様に生国債の方が有利となっています。

| 個人向け国債金利 | 生国債金利 | 金利差 | |

| 3年(2年)もの | 1.51% | 1.4% | +0.11% |

| 5年もの | 1.86% | 2.0% | -0.14% |

| 10年もの | 1.74% | 2.4% | -0.66% |

直近発行の国債表面利回り比較

おっと、2年(3年)ものは個人向け国債の方が利率が高くなっていますね・・・。これは生国債は2年もので個人向け国債は3年もの・・・っと、1年の期間の差かなぁとも思います。ですが、それ以外の所では生国債の方が利回りが高く、満期まで持つことを考えると、生国債を買った方が有利と考えられます。

また、個人向け国債の3年、5年ものは固定金利ですので、表面利回りが変化することはありませんが、10年ものは変動金利となっており、その利払い時の市中金利によって利率が変わる国債となっています。という事は、将来的に10年債利回りが上がってくると、個人向け国債の方が有利になる事も考えられます。

では、どの程度まで金利が上昇すると個人向け国債の方が有利になるかと言うと・・・満期までの10年間の平均で3.64%以上の10年債利回りが付いた場合(個人向け国債の10年ものは10年債金利×66%の利率)となります。これは・・・一瞬だけこの金利を越えればいいのではなく、10年平均で・・・となりますので、かなりハードルが高いのではないかと思われます。

ただ、これを上回る状況で10年債利回りが変動した場合、生国債を買っていた場合は・・・売るにも売れず、やっぱりハンカチ噛みしめながら、耐えるしかない状況になっちゃいます。

後、中途換金の有無によっても、どっちを買うかを決める必要があります。10年もので考えると、基本的に生国債は10年持ち切りを基本戦略として、金利低下時は高額で売却、金利上昇時はハンカチを友達にしながら持ち続ける事になると思います。

それに対して、個人向け国債は1年経過後においては直近2回分(1年分)の利払いを返却する必要はありますが、いつでも額面価格で買い取ってもらえますので、気が楽です。という事は、確実に10年間持ち続けられるなら生国債、中途売却の可能性があるなら、個人向け国債を買った方がいいではないかと思います。

確実に何年後に現金化しなくてはならない!というお金の場合は、3年ものとか5年ものの個人向け国債を買う事も十分考慮に入れていいのではないかなぁと思います。この2つの期間の国債に関しては生国債と表面金利差も少ないですし、扱いやすいのではないかと思います。

という事で、その状況毎の買うべき国債を纏めてみると・・・

・3年以内に使う必要があるお金を運用する場合・・・

国債は買わず、できるだけ利率のいい定期預金(ネット銀行などに多いです。)にお金を預ける事を推奨します。

・3年や5年以上使わないお金を運用する場合・・・

短期(個人向け国債3年もの・生国債2年もの)や中期(5年ものの個人向け国債や生国債)を購入し、期間内持ち切る戦略が良いと思われます。10年変動の個人向け国債も視野に入りますが、売却時に前2回分(1年分)の利払い分を返却する必要がありますので、あまりお勧めはできません。

・10年以上後に使う必要があるお金を運用する場合・・・

1.確実に10年以上使う必要がないのか不安な場合(急な出費に対応する等考えられる場合)・・・

この場合は、個人向け国債の10年ものがいいのではないかと思います。仮に途中でお金が必要になった場合で、その時の10年債利回りが高かった場合、生国債だとかなりディスカウントされた価格で売却する必要があります。固定とはいえ、生国債は個人向け国債よりも金利は高いものの、売却時に損した気分になるのは・・・頂けないと思います。

それに対して、個人向け国債の場合は、過去2回の利払い分が差し引かれますが、それは最初から分かっていたことですので、納得感が高いのではないかと思います。後は運用期間における10年債利回りがどう動くかですが・・・それを読むことは大変難しい(私的には10年平均で3.6%を超える事は考えにくいと思いますけど・・・。)事ですので、そこを気にしてもしょうがないと思います。

2.確実に10年間は使わないお金を運用する場合・・・

この場合は生国債の10年ものがいいのではないかと思います。10年国債金利が急上昇する可能性も無きにしも非ず・・・ですが、その時は涙を流しながら、10年間耐え忍ぶしかないのではないかと思います。

また、10年持ち切り前提ではあるものの、金利低下時は売却して、売却益を得る事も視野に入れながら運用すると、運用の幅が広がるのではないかと思います。

と・・・今回は長期金利の上昇を受け、比較的安全な国債での資産運用はどうかなぁっと思い、ブログにしてみました。これにおいては、6月の日銀政策決定会合で『国債買い入れの縮小の停止(おっと、難しい表現だ・・・要するに今、日銀は国債買い入れ額を減らして、日銀の国債残高を減らしているのですが、これを行うと、市中に出回る国債量が増え(要するに国債がダブつく)、国債価格の低下(金利上昇)を招いてしまいます。ですので、国債買い入れ量の減少を停止させて、金利安定を狙うという政策)』が決定されました。まぁ・・・これに関しては来年の4月からの措置(それまでは四半期に1回2000億円ほど買い入れ額を減らして行って、2兆円程度の買い入れで停止するようです。)。これと同時に政策金利の0.25%引き上げも発表されましたので、国債利回りがどっちに傾くか、よく見ていく必要がありますね。

金利がどっちに転ぶか分からない所ではありますが、個人向け国債の10年もの以外は国債購入時点で金利は確定しちゃいますので、安定した収益があげられるのではないかと思います。まぁ、インフレに勝てるかどうかは微妙なところではありますが、普通預金に入れておくよりも利率は高い状況ですので、安全性がそれなりに高い運用として国債を選ぶのはアリなのではないかと思います。

私的にはリスク資産(株や投資信託等)は損失を被る可能性もありますが、想定利益も高い、投資のメインプレイヤーだと思うのですが、減らしちゃいけないお金を投入するわけにはいけません。そのような安全性重視の資産を国債で運用するのは十分に考慮に値する投資なのではないかと思われます。

最後に今回紹介した、個人向け国債のページと新窓販国債のページのリンクを貼っておきますね。取扱い金融機関などが全部載っていますので、興味がある方は、ぜひご覧になってくださいね。

財務省『個人向け国債窓口トップページ』

財務省『新窓販国債トップページ』

今回も乱筆乱文、失礼しましたっ。