元気に働き続ける事は良い事ですっ。

今回も年金改正法案からのお話です。ってもう4回目・・・。何とか今回でこの年金改正法案のお話は終わりのすることができそうです。

今回のお話は『在職老齢年金』の基準額引き上げを中心に、前回までに書ききれなかったお話を書いていこうかと思います。

在職老齢年金・・・聞いたことはあるのではないかと思うのですが、果たしてどんな制度なのでしょうか?

老齢厚生年金を頂きながら働き続ける高齢者の方においては『お給料とボーナス(月割)、老齢厚生年金(月割)』が一定額(支給停止調整額と呼ぶみたいですが、今回は基準額と書いちゃいますね。)を超えてしまうと、厚生年金が減額されてしまう制度があります(お給料は正確には健康保険や厚生年金の標準報酬月額(保険料を支払う時のランク)となっていますが、今回はお給料と書いちゃいますね。)この制度の基準額が少し変わるようです。ですので、在職老齢年金の仕組みなどを含めながら、どのように変わるのか書いてみたいと思います。

①在職老齢年金とは?

②基準額はどの様になったの?

③その他、これまでで書ききれなかった事ってあるの?

①在職老齢年金とは?

前置きで書いた通り、年金制度においてはお給料を多く貰う人に対して、それだけお給料を貰っているなら、厚生年金を減らしちゃってもいいよね?・・・と言った感じで『在職老齢年金』と言われる制度があります。

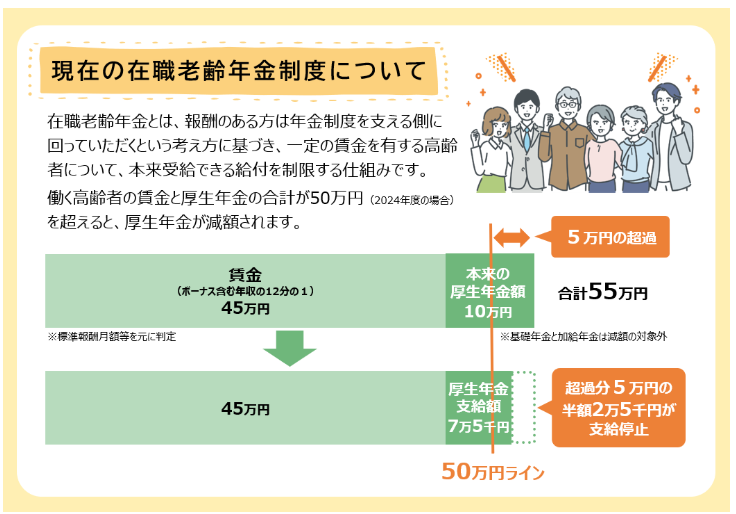

厚生労働省の図解では以下の様になっています。

厚生労働省『在職老齢年金制度の見直しについて』より

この図における在職老齢年金の基準額は昨年度基準の50万円となっています。今年においては名目賃金の上昇に合わせて若干基準額が上昇し、51万円となっています。つまり・・・『お給料+ボーナス+厚生年金額』が51万円を超えた場合、超えた分の半分が厚生年金から差し引かれるという・・・何とも悲しい制度となっています。上の厚生労働省の図にもありますが、具体的には下の様な感じになります。

在職老齢年金の一例です。

お給料 :月額35万円

ボーナス:年間120万円(月額換算10万円)

厚生年金:年間120万円(月額換算10万円)

この場合、月額の『お給料+ボーナス+厚生年金』は・・・

35万円(お給料)+10万円(ボーナス)+10万円(厚生年金)=55万円

となり、基準額の51万円から4万円オーバーしてしまいます。ですので・・・

(55万円-51万円)÷2=2万円

月額2万円(年額換算24万円)厚生年金の減額

となり、基準額からはみ出した分の半額である、月額2万円(年換算で24万円)が厚生年金から差し引かれてしまいます。また、このはみ出した部分の半分が、厚生年金額を超えてしまった場合は、厚生年金が全額支給停止となってしまいます。これに伴い、全額支給停止になった場合においては・・・加給年金など、厚生年金が支給されることが条件となっている加算も停止されるというダブルパンチを受けちゃうことになっちゃいます。うーむ・・・高給を頂くのも善し悪し・・・と思えるような制度ですね💦

この制度においては老齢年金を繰上げ受給されている場合においても同様となっており、繰上げ受給で年金を頂きながら働かれている60歳~64歳の方も対象になりますので注意です。せっかく減額されながらも早くから年金を貰いだしたのに、支給停止になっちゃう・・・何てことになったら目も当てられません。年金の繰上げ受給を考えられてらっしゃる方は、ちゃんと確認してから行う必要がありますね。

それと同様に、70歳を超えると厚生年金への加入は無くなるのですが、70歳を超えた方においても適用(健康保険料の等級によって決まります。)となりますので、なかなか逃れられない制度となっており、働く高齢者の働き控えを引き起こしているのではないかと問題になっていました。

もう一つ・・・厚生年金減らされるのであれば、年金の繰下げしよーかなぁ・・・と思われる方もいらっしゃるかもしれませんが、この在職老齢年金との兼ね合いのみを考えるのであれば、あまり意味のある行為ではありません(繰下げ自体はライフプランを考えるうえで、大きな選択肢の1つにはなるのですが・・・。)。それは、年金の繰下げを行った場合であっても、この在職老齢年金で減額される分を考慮される仕組みとなっており、繰下げを行っても、思ったより年金額が増えてないという事もあり得ます。繰下げしようと、本来受給年齢の65歳から貰おうと・・・この在職老齢年金で減額される分は考慮されちゃう・・・という事になるのですね。

ちょっと話は逸れちゃいますが、今は基準額51万円(昨年度は50万円(名目賃金変動と連動して金額が変わります。)と・・・ある程度以上のお給料を貰う方でないと基準額を超えない状況となっていますが、3年前に行われた改正前は65歳前後で低在老(65歳未満)、高在老(65才以上)と分かれており、低在老の基準額はなんとっ・・・28万円でした💦。28万円なんて・・・ちょっとお給料を貰えれば超えてしまう金額ですので、その頃働きながら年金を頂いていた65歳未満の方はすっごく年金減らされていたのだろうなぁ・・・と悲しい想像をしてしまいますね。

また、3年前と言うと、男性の『特別支給の老齢厚生年金』がほぼ終わりを迎える頃となっている事(正確には今年の4月1日までに64歳になられる男性の方は64歳から厚生年金の報酬比例部分を貰う事ができました。)を考えると・・・かなーり大人な事情が働いていると勘ぐらずにはいられないかなぁ。

②基準額はどの様になったの?

で、その在職老齢年金の支給停止基準額ですが、どのように変わるのでしょうか?

なんとっ!・・・と言うほどでもありませんが、62万円まで上昇します。これは来年の4月1日からとの事ですので、約半年後にはこの在職老齢年金制度の為に厚生年金額が減らされる人がかなり減ることが想定されます。

また、この62万円は2024年基準ですので・・・それからお給料が結構上がっている事を考えると(現に今年は50万円から51万円に基準額が上昇しています。)もうちょっと上がりそうな気がします。ですので、来年度には62万円ではなく64~65万円が基準額となるのではないかと予想されます(まぁ、外れたらごめんなさい💦)。

厚生労働省の説明では以下の図のような感じです。

.png)

厚生労働省『在職老齢年金制度の見直しについて』より

①で引用させていただいた厚生労働省の図の例においては、上記図の様に変わります。今年度までは月額2.5万円停止されていた厚生年金が、減額されなくなるのですね。

せっかく自分でも数字を入れて例を出したのでそれで考えてみると・・・月額2万円厚生年金の支給停止があったものが、満額の厚生年金を受けられるようになります。この私の例で行くと・・・ボーナスと厚生年金の額が変わらないと仮定した場合、お給料の月額が42万円(62万円が去年基準ですので、本当はもうちょっと多くても大丈夫ではないかと思います。)までは満額の厚生年金を頂けることになります。

これはお給料を貰いながら厚生年金を受け取る方にとってはかなりの朗報となるのではないかと思います。

③その他、これまでで書ききれなかったことってあるの?

ここからは在職老齢年金のお話ではなく、年金改正法案のお話も今回でおしまいですので、今回までで書き逃したものをかるーく触れてみたいと思います。

1.私的年金制度の見直し

これはiDeCoの見直しの事ですね。これにおいては過去にブログで取り上げた内容と大きくは変わらない改正となっており、詳しく知りたいという方は検索するか・・・奇特な方は下の過去ブログをご覧になってください。

過去ブログ『改正?改悪?・・・どっちなんだーいっ』

大きな柱としてはiDeCo加入は国民年金の場合、基本60歳まで、国民年金の任意加入を行っている場合、最大65歳まで(国民年金加入期間が40年に達した場合は、達するまで)となっていましたが、これが70歳まで加入できるようになります。

また、企業型DCのマッチング拠出という会社の掛け金にプラスして従業員さんが拠出することができる制度があるのですが、現在は会社の拠出金額を超えた金額を従業員さんが拠出することができません。これが、今回の改正によって、会社の拠出金額を超えて、従業員の方が拠出することが可能になります。

この2つの改正は老後資金に不安がある方にとっては意義のある改正となりそうです。しっかりと制度を利用して、老後に備えちゃいましょう。

ちなみにこの2つの改正においては3年以内の実施となっています。

そして、この私的年金関係でもう一つ・・・これは過去ブログに書いていないのですが、『企業年金の見える化』が図られます。これは企業年金の運営状況の情報を厚生労働省で取りまとめて発表するというもので、他社との分析ができるというものです。まぁ、あれば嬉しいかもしれませんが、そこまで影響は大きくないのかなぁって感じですね。これは5年以内に実施となっています。

2.将来の基礎年金の給付水準の底上げ

これは、一時期すこーし話題になった、厚生年金の積立金を基礎年金に付け替え、基礎年金(国民年金)を増やし、厚生年金を減らす・・・って話ですね。これを行うことにより、厚生年金と基礎年金のマクロ経済スライドを同時に終わらせるようにしようと検討されてきました(現状だと、厚生年金のマクロ経済スライドが早く終わり、基礎年金の方は長引く状況です。)。これにおいては、厚生年金のお金を奪うのかっ!っと・・・結構な反発があった記憶があります。

これに関しては・・・うーん・・・次回の財政検証(2029年予定)で見極めるとなっていますので、事実上の棚上げですね。この措置は国庫負担も増える事もあり・・・まぁ、どうなることか・・・って感じですね。

後は『障害年金の直近1年要件の延長』や『国民年金の納付猶予制度の延長』、『国民年金の高齢任意加入の対象追加』など、現存する制度の延長がある感じでしょうか。ただ、離婚分割における請求期限の伸長は、今までは離婚後2年経つと離婚分割が請求できなくなっていたものが、5年に延長されます。・・・これは離婚を考えていらっしゃる方にとっては朗報かもしれませんね。また、老齢年金の繰下げ請求は遺族厚生年金を頂く権利を有した場合、そこから先は繰下げができなかったのですが、これが『権利を有した場合』ではなく、『遺族厚生年金を請求した場合』という風に変わるようです。まぁ、遺族厚生年金の権利はあっても、貰えない方もいらっしゃいますので、そういう方には朗報かもしれません。

っと、今回は2025年の年金改正法案についての最後の回となっており、在職老齢年金の改正を軸にまだ話題に上げていない改正を少しだけ書いてみました。まぁ、在職老齢年金の基準額アップは予算の事を考えないのであればよい事ですし、これから高齢の方の労働力が需要になってくる時代になってくること(まぁ、これまでも重要でしたが・・・)を考えると、あってもいい改正ではないかなぁと思います。生涯現役で、社会とかかわりながら末永く働く時代に変化していきそうですね。

最後に今回のお話に関係ありそうなリンクを貼っておきますね。

厚生労働省『年金制度改正法案が成立しました』

日本年金機構『在職老齢年金の計算方法』

厚生労働省『在職老齢年金制度の見直しについて』

厚生労働省『社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要』

過去ブログ『改正?改悪?・・・どっちなんだーいっ』

今回も乱筆乱文、失礼しましたっ。