定額減税っ、はっじっまーるよーーっ③

定額減税っ、はっじっまーるよーーっ・・・はぁぁぁ(3回目)

定額減税の話の最後に注意点とか、これってどうなんだろ?って思ったことなんかを書いていきたいと思います。結構謎な事も多いし、年末調整においてはまだまだ追加の情報も出てきそうですので、何とも言えない所ですが、現状、これどうなんだろ?って点を細々と書いていきたいと思います。

①注意点1 同一生計配偶者・扶養親族の判定時期が3つもあっちゃいます。

②注意点2 ふるさと納税はどうなるの?

③注意点3 住宅ローン減税はどうなるの?

④注意点4 本人・配偶者・扶養親族が亡くなっちゃったんだけど><;

⑤注意点5 海外留学しちゃったら?又は海外留学から帰ってきたら?

⑥注意点6 同一生計配偶者で100万円以上103万円以下のお給料なんですけど?

⑦注意点7 補足的給付金(調整給付)って何?

⑧疑問点? そもそも所得税・住民税払うほど働いてないんですけど?

①注意点1 同一生計配偶者・扶養親族の判定地点が3つもあっちゃいます。

今回の定額減税の最大の問題点?として、同一生計配偶者・扶養親族の判定時期が3つもあることが挙げられると思います。住民税においては去年の12月31日、月次減税においては今年の6月1日、年末調整減税においては今年の12月31日・・・とその度に事務処理がが必要な事、判定基準日において同一生計配偶者・扶養親族の変更があったりした場合、設定の変更が必要になり、ミスが多発することが考えられます。また、これはこの後の書いていく注意点の多くに係る事ですが、人数の変更に対する考え方もそれぞれの時期で考える必要がありそうです。それをしっかりと把握しておかないと、思わずミスをしてしまいそうです。

お題とは違いますが、本人の所得が1000万円(お給料だけだと1195万円)を超えている方の配偶者の方(世帯主本人の定額減税となります。)、配偶者特別控除(配偶者の方本人の定額減税となります。)、障碍者控除を受けている(配偶者控除は受けてない場合)配偶者の方、16歳未満のお子様がいる方においては、扶養の人数が『扶養控除等申告書』とズレる可能性がありますので、注意してくださいね。

②注意点2 ふるさと納税はどうなるの?

ふるさと納税・・・お得ですよねぇ。2000円の自己負担で住民税の20%分まで寄付ができて返礼品が頂ける。高収入の方だと、自宅で全国物産展ができちゃいます。

と・・・物産展の話は置いておいて、去年いっぱいふるさと納税しちゃったとか、今年はどれくらいふるさと納税できるんだろう?定額減税があるから減っちゃうんじゃないだろうか?と思ってらっしゃる方も多いのではないかと思います。

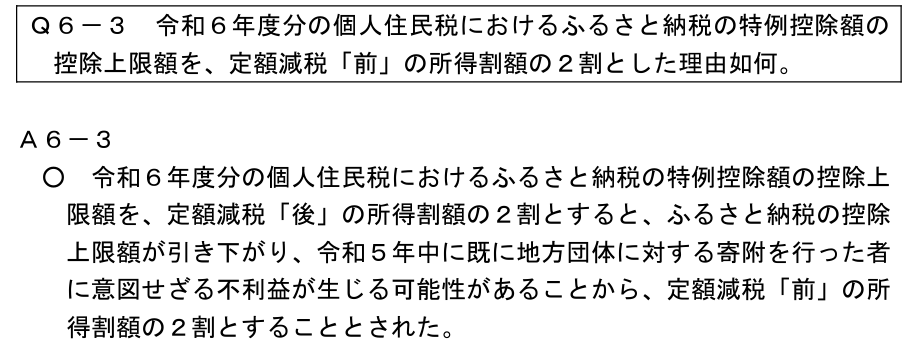

総務省『個人住民税の定額減税に係るQ&A』より

これにおいては大丈夫です。総務省のQ&Aにおいて上のような回答が書いてあり、ふるさと納税分を差し引いた後の税額から定額減税分を差し引くとなっていますので、例年通り自宅で全国物産展を楽しんでも大丈夫となっています。

③注意点3 住宅ローン減税はどうなるの?

ふるさと納税と同様に、現在住宅ローン減税を受けてらっしゃる方もその動向が気になるのではないかと思います。これにおいても、前回のブログであるお給料からの住宅ローン減税の時の年末調整減税の図のように、住宅ローン減税を受けた後の税額から定額減税を差し引く形となっています。ですので、住宅ローン減税を満額受けた後に定額減税分を差し引く形となりますので、受託ローン減税はしっかりと受けることができるのではないかと考えられます。

④注意点4 本人・配偶者・扶養親族が亡くなっちゃったんだけど><;

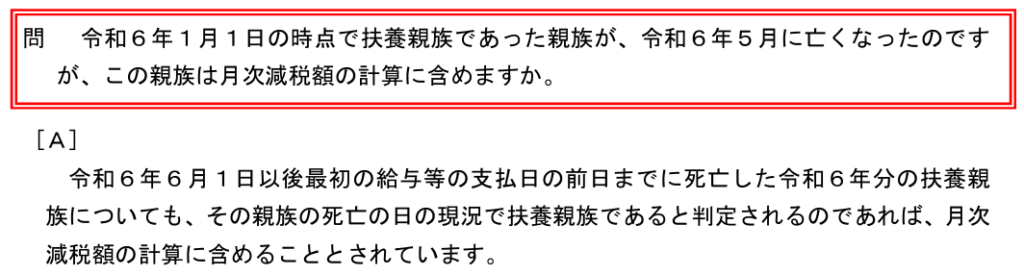

不幸にも本人や同一生計配偶者・扶養親族の方が今年亡くなった場合の取扱いですが、まず、住民税の判定時期は昨年の年末となりますので、こちらは数に入るものと考えられます。問題は所得税の3万円の方ですが・・・Q&Aに次のような回答がありました。

国税庁『令和6年分所得税の定額減税Q&A』より

という事は、今年中に亡くなった方においては亡くなった日の現況で考える事になりますので、月次減税、年末調整減税どちらにおいても、人数に数える事になります。不幸な事ですので、起こっては欲しくないですが、万が一亡くなった場合は、定額減税の対象になります。

ただ、令和6年中(1月2日以降)に生まれた赤ちゃんに関しては住民税の定額減税には含めず、所得税の定額減税には含まれることになります。ちょっとだけ損しちゃいますね。ちなみに6月1日以前に生まれた場合は月次減税、年末調整減税のどちらも数に数え、6月2日以降に生まれた場合は年末調整減税のみ数に入ることになります。まぁ、どっちにしろ、3万円減税される事に変わりはないのですが・・・。

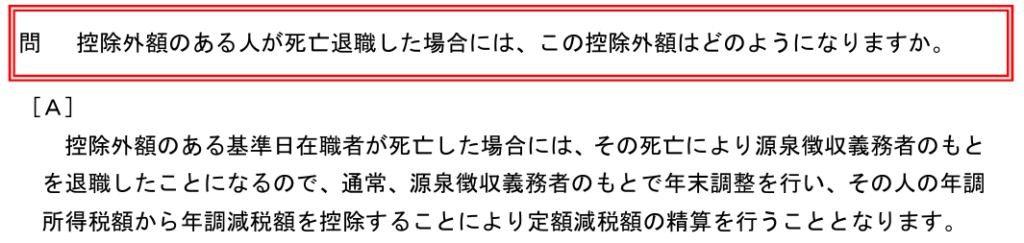

また、本人が亡くなった場合も回答が出ており・・・

国税庁『令和6年分所得税の定額減税Q&A』より

となっていますので、主たる給与を支払っている会社で年末調整を行い、定額減税がされることになります。まぁ、質問と回答の間になんか齟齬がある感じもしますが・・・。多分、この精算時に控除外額を記入することになるんだと思うんだけど、この控除外額(年末調整で引ききらなかった額)がある場合、補足的給付金はどうなるんだろ?同一生計配偶者に配られるんだろうか?ちょっと謎です。

⑤注意点5 海外留学しちゃったら?又は海外留学から帰ってきたら?

これが結構めんどい・・・。まず、定額減税の対象者は居住者(日本の物価高騰に対応するためとの事です。)となっていますので、基本的に日本に住んでいるか、1年以上居所を構えている必要があります。

その対象者の判断時期においては住民税は去年末、月次減税は今年の6月1日、年末調整減税は今年末現在となっています。

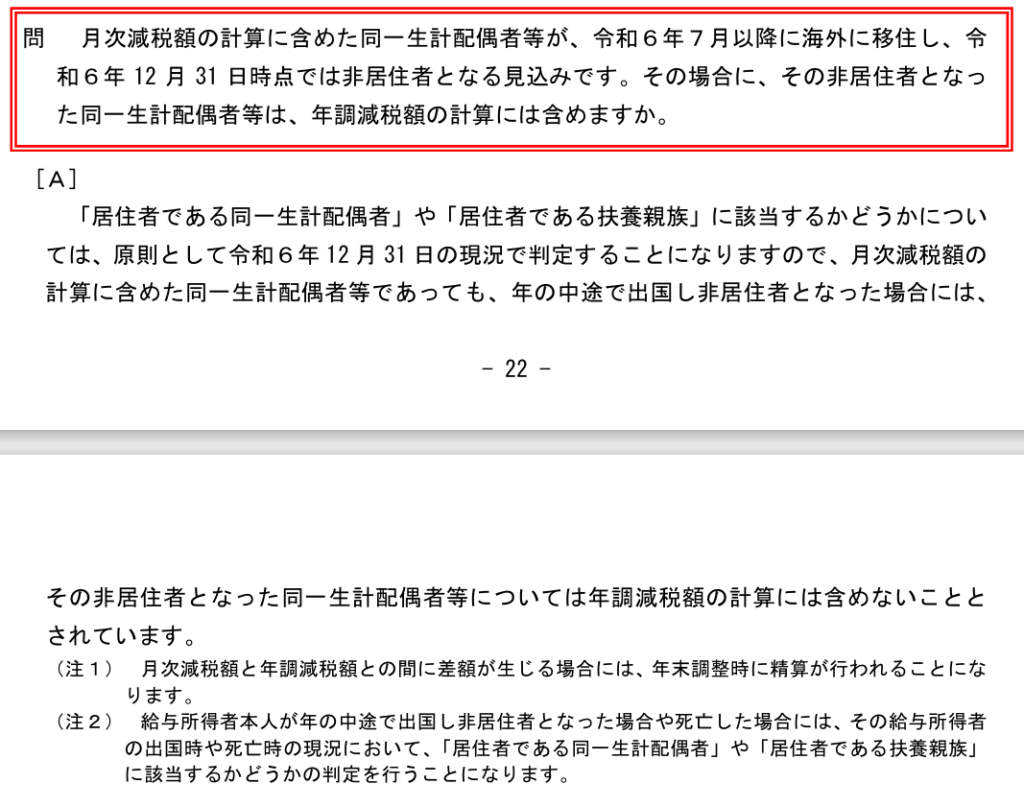

という事は・・・今年海外留学の為に日本を離れた扶養親族においては、住民税の定額減税の対象となると考えられます。(判定が昨年末の為)。ただ、6月1日より前に出国した人においては所得税における月次減税、年末調整減税のどちらも対象となりません。6月2日以降に出国した人においては、月次減税の対象になりますが、年末調整減税の対象にならない・・・即ち月次減税で減税された分を年末調整で調整する(減税した分を返す)事になると考えられます。これもQ&Aに回答が載っており・・・

国税庁『令和6年分所得税の定額減税Q&A』より

参照の文章がページを挟んでしまって、見にくいですが、上記のような見解が発表されています。今年中にお子様が海外留学される場合は要注意ですね・・・って、実際は海外の方がインフレ激しいし、より多く定額減税してくれーっと言いたいところではあるのですが・・・。

逆に留学から今年中に帰って来た場合はどうでしょう?同様に考えるならば・・・住民税に関しては令和5年末の在住者を対象としていますので、定額減税の数に数えない事になると考えられます。所得税に関しては6月1日までに日本に住み始めたのであれば、月次減税、年末調整減税のどちらにも含めますし、6月2日以降であれば、月次減税の数には含めず、年末調整減税の数には含める事になると考えられます。この場合は、年末もしくは年始の還付金の額が増える事になるのではないかと考えられます。

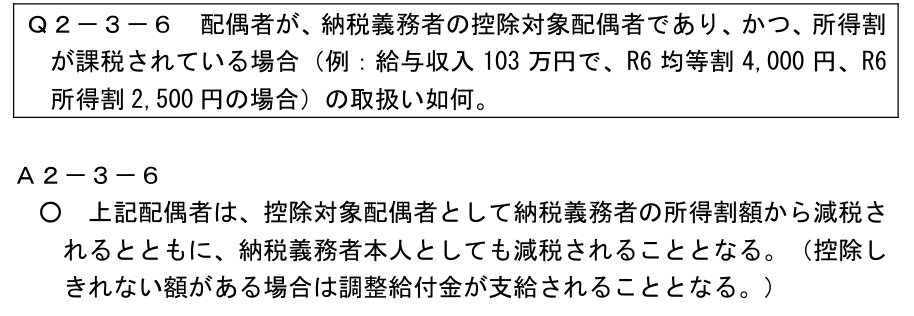

⑥注意点6 扶養配偶者で100万円以上103万円以下のお給料なんですけど?

これも悩ましい問題となります。お給料を所得税のかからないギリギリ(配偶者控除が受けれるギリギリ)で抑えた場合(まぁ、通常は106万円の壁を意識して働くことが多いと思いますが・・・)、100万円を超えて、103万円を超えないお給料になる可能性があります。これの何が問題なのかと言うと・・・この金額帯のお給料は住民税は掛かるけど、所得税が掛からず、配偶者控除の対象となる、即ち、所得税の扶養人数には数えるけど、住民税は支払っているという状態になります。これについては住民税のQ&Aで次のような回答があります。ほんとかよーっって思いますが、今の所、このような考えの様です。

総務省『個人住民税の定額減税に係るQ&A集』より

『控除対象配偶者として納税義務者の所得割額から減税されるとともに、納税義務者本人としても減税されることとなる。』・・・この文面を素直に読み取ると・・・定額減税の住民税部分の1万円においては二重に引きますよーって事になるのかなぁ。って、そう読めるよね?そうだったら、なかなか大変な事ですよね。対象外の人から不満が噴出しそうです。ただ、住民税は令和5年の所得がベースとなりますので、今からこの100万円~103万円の間で抑えようとしても無理なのですけど・・・。ほんとにいいのかなぁ、とも思ってしまいます。

⑦注意点7 補足的給付金(調整給付)って何?

年末調整減税時に引ききれなかった定額減税においては1万円単位で『補足的給付金』として給付が行われる予定であり、引ききれないことが明らかな人においては今年の確定申告や年末調整を待つことなく、『補足的給付金』が市区町村から配られる予定の様です。これにおいては自動的に給付が行われるという事ではない様です。多分、申請が必要になると思います。市区町村からの案内が来ると思いますので、見逃さないようにする必要がありますね。また、この今年配られる『補足的給付金』においては昨年末におけるお給料を基に計算されますので、今年お給料が減った等で、所得税が少なくなった場合、来年、改めて不足分の『補足的給付金(調整給付)』が支払われるようです。

鳥栖市においてはまだ詳細が未定とのことですので、どのような形で、何をしなければならないのか・・・まだわかっていない状況となっています。更なる発表を待つ必要がありますね。

鳥栖市自体の定額減税のページにおいてはコチラになっています。所得税3万円(×人数)、住民税1万円(×人数)分が引ききらないと予想される方においては、ちょくちょくチェックする必要がありそうです。ちなみにすでに情報を出している自治体さんも多く、例えば名古屋市の場合はこんな感じになるようです。

⑧疑問点? そもそも所得税・住民税払うほど働いてないんですけど?

これにおいては昨年3万円、今年7万円給付金貰って、終了でしょ。となるはずですよね。この10万円の給付金が定額減税の代用(なんせ・・・『新たな経済に向けた給付金・定額減税一体措置』なのだから)となるのですが・・・。昨年、もしくは今年就職して住民税、所得税を払い始めた人はすこーし問題になります。この10万円の給付についての判定時期は一昨年(令和4年)の収入(住民税支払時期は令和5年6月からの分)を基に計算しているはずです(令和6年6月からの支払いで非課税世帯になった方も給付があります。)。という事は・・・令和4年は失業してて所得はなかったけど、令和5年には就職して所得があった・・・即ち令和5年6月からの住民税(令和4年収入分)は非課税だったけど、令和6年6月からの住民税(令和5年収入分)は支払うことになった人はどうなるのでしょう?

これに関してはQ&Aなどを探し出すことはできませんでした・・・が、注意点6を見る限り・・・定額減税を受けられる気がします。ソースを見つける事ができなかった憶測ですので何とも(国税局に問い合わせたところ、今のところは給付金をもらった人は定額減税の対象から外す・・・という取扱いは行っていないそうで、今後変わる可能性はありますが、現状のままだと受け取れるようです。)・・・って感じですが、判定時期が全部ずれている事を考えると・・・なんか減税されそうな気もします。これも本当にそうなら・・・なんだかなぁって感じです。

今回は定額減税の注意点や疑問点を書いてきましたが、まだなんか固まってない部分もありそうですし、変更もありそうです。そして・・・私の理解が足りていない部分も否定できません。まぁ、政治的な意図を強く感じる減税時期にしたおかげで、非常に複雑な伏魔殿と化した感じもしています。いろいろと混乱が起こるだろうなぁっと・・・不安いっぱいです。まぁ、不安がってばかりもいられませんので、月次減税から粛々と行っていくしかないような気がしますし、最終的には年末調整減税でけりを付ける話ですので・・・『大丈夫っ!後半年は猶予があるっ』と思うしかないでしょう。これに関しては大きな変更点などを発見した場合、また、ブログ書きますねー。という事で。

今回は複雑怪奇で給料計算者泣かせの定額減税の話を3回に分けて書かせていただきました。

全国の給与計算者、税理士の方、社会保険労務士の皆さん、がんばってミスなくこなしましょー。

と・・・愚痴だらけのブログになってしまいましたが、最後に前回、前々回と一緒ですが、国税庁と総務省の特設ページのリンクを置いておきますね。それだけだと何ですので、内閣官房のページも足しちゃいます。

国税庁『定額減税特設サイト』

総務省『個人住民税における定額減税について』

内閣官房『定額減税・各種給付の詳細』

今回も乱筆乱文、失礼しましたっ。