定額減税っ、はっじっまーるよーーっ②

定額減税っ、はっじっまーるよーーっ・・・はぁぁぁ(2回目)

さて(気を取り直して)、前回は定額減税の概要と年金受給の方、自営業のの方の定額減税について書いてきました。今回は本丸、お給料からの定額減税のお話となります。

お給料からの定額減税としては来月・・・つまり6月分のお給料等から減税(月次減税)を行い、最終的には年末調整で修正する形となります。

そのお給料からの定額減税の流れとして・・・

①対象となるのはどのような人?

②同一生計配偶者、扶養親族を把握する。

③各従業員さんの各人別控除実績簿を用意する。

④月次減税を行う。

⑤年末調整で最終決定する。

⑥では住民税はどうなるの?

という感じになりますので、順に書いていこうと思います。って、①・⑥は流れじゃないですね。

①対象となるのはどのような人?

実際の流れに入る前に、お給料からの定額減税の対象となる人はどのような人でしょうか?というより、対象とならない人を上げた方が早いので、そちらを上げていきます。

1.お給料が2000万円(所得金額で1805万円)を超えている人

これは前回のブログでも書きましたが、お給料が2000万円を超えている方は対象外です。対象外なのですが・・・月次減税は行います。これにおいてはお給料が2000万円超えている従業員の方から、『どうせ確定申告で払わないといけないから、定額減税しないでくれっ』って頼まれても、月次減税をしなくてはなりません。でもって、その分を確定申告で払い直す・・・っと。なんかちぐはぐな事をしてる感じがしますが、そのようなルールとなっています。給料計算担当者さんは、目を瞑って月次減税しちゃいましょう。

2.お給料の源泉徴収の区分で『甲欄』ではない人

お給料の源泉徴収区分で甲欄(扶養控除等申告書を提出しているお給料)でなくてはいけません。乙欄(従たる給与・・・副業など)、丙欄(日雇い賃金)からの定額減税はできません。あくまでも主たる給与で扶養控除等申告書を提出してる給与支払者からのお給料が定額減税の対象となります。

3.6月1日現在で会社に在籍していない、もしくは非居住者になった方

これにおいては月次減税はあくまでも6月1日時点における判定となります。ですので、例えば・・・6月2日以降に入社された方においては月次減税は行いません(ただし、この方は年末調整における減税は行います。)。また、5月31日までに退職された方、日本を出国して非居住者になった方においても、定額減税は行いません。まぁ、退職した方は月次減税を行いたいと思っても、引く所得税がないから当たり前と言えば当たり前ですけど・・・。

このような方は確定申告や年末調整で定額減税を行うか、出国した方は出国の際の『準確定申告』かその会社における出国時の年末調整で年末調整減税を行う形になります。

②同一生計配偶者、扶養親族を把握する。

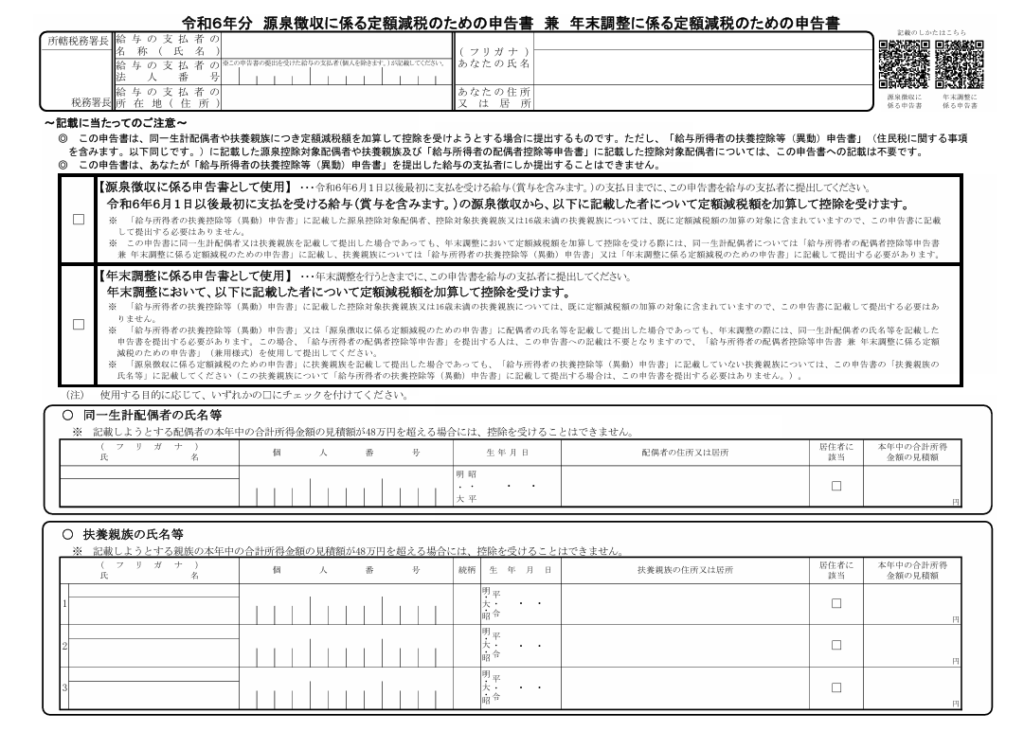

これは月減税を始める前(6月最初のお給料などの支払日)までに把握する必要があります。基本的には昨年末に従業員さんに書いてもらった『扶養控除等申告書』を基に把握してもいい所ですが・・・。その『扶養控除等申告書』はあくまでも昨年末における扶養の状況となっています。今回の月次減税においては今年の6月1日現在における扶養状況によって減税が行われます。この半年間の間に結婚、出産、はたまた離婚、お子様の就職等・・・扶養の人数が変わっている場合があります。ですので、6月の最初の給与・賞与の支払い日までに、もう一度『扶養控除等申告書』もしくは今回の扶養の確認のための書類である『源泉徴収に係る定額減税の為の申告書』を書いてもらった方が混乱しないのではないかと思います。『源泉徴収に係る定額減税の為の申告書』は下の様な書類となります。

文字が小さくて見にくいと思いますので、リンク先に印刷できるものがありますので、詳しくはそちらをご覧になってください。まぁ、そこまで難しい書類ではないと思いますので、すぐにわかると思います。

なぜ、これを書いてもらわないと混乱するかと言うと・・・

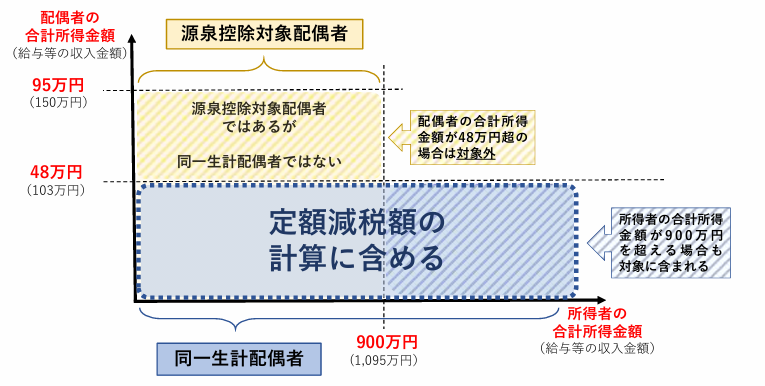

1つ目は所得が1000万円(お給料で1195万円)を超える方は『扶養控除所等申告書』に配偶者の名前を書いても扶養控除を受ける事ができません(所得900万円から減少し、1000万で控除0円になります。)。ですので、『扶養控除等申告書』で配偶者の名前を書かない人がいると考えられます。すると、人数の確認漏れが起こりますので、数字が合わなくなります。

また、『配偶者特別控除』の対象となるお給料が103万円超~201.6万円の配偶者の場合は、その配偶者の納めるべき所得税がありますので、今回の定額減税ではその配偶者本人の所得税から減税される形となります。

図解すると下のような感じなのですね。

国税庁『令和6年分所得税の定額減税のしかた』より

2つ目としては16歳未満のお子様がいらっしゃる場合、扶養控除の対象となりませんので(お子様の扶養控除は16歳以上23歳未満)『扶養控除等申告書』に書かない場合があると考えられます。この高校生から大学生の年齢のお子様でない場合でも、定額減税の対象者となりますので、こちらの記載漏れをチェックすることができます。

3つ目は『扶養控除等申告書』は昨年末の状況ですので、それから半年・・・何かしらの変化がある可能性があり、それを把握することができます。

ですので、従業員の方に6月最初のお給料やボーナスの日までにこの『源泉徴収に係る定額減税の為の申告書』を書いていただいて、回収する必要があります。

この6月1日現在の同一生計配偶者もしくは扶養親族において、6月2日以降に変更があった場合は、月次減税では変更せず、年末調整で調整することになります。

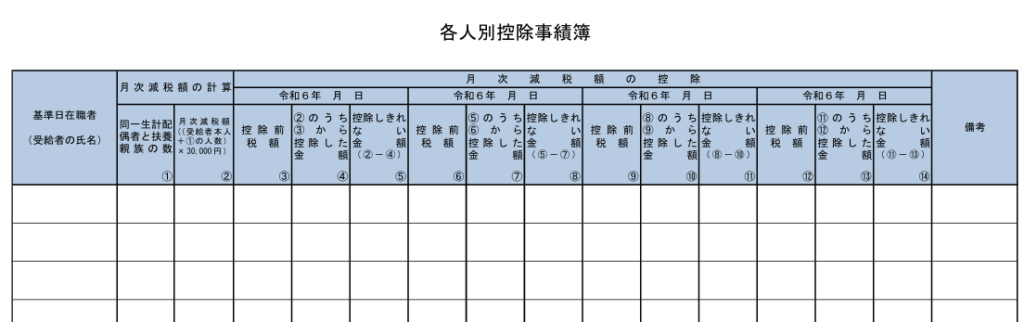

③各従業員さんの各人別控除実績簿を用意する。

②で各従業員さんの同一生計配偶者・扶養親族の数を確認したら、『いざっ!月次減税っ』と行きたいところですが、月次減税は6月分のお給料・ボーナスから順次行い、引ききれない分は次月持ち越しとなりますので、従業員さん毎に毎月の減税額が変わり、累計いくら減税したか分からなくなります。そこで、それを把握するために『各人別控除実績簿』を用意します。まぁ、給与ソフトによっては、ちゃんと累計を把握してくれるような気がしますが、その機能がない場合は、必要になりますし、その場合でも最低限、従業員さんの引くべき所得税の金額を給与ソフトに入力する必要があります。ちなみに、この『各人別控除実績簿』のひな形は国税庁のホームページにあり、下の表のような形式となっています。私的には横につなげるより縦につなげた方が見やすい気もするけど、まぁ、そこは人それぞれですね。

国税庁『各人別控除実績簿』

これも文字がちっちゃくなっていますので、リンク先の国税庁の原本をご覧になってくださいね。

④月次減税を行う。

③までが所得税の定額減税における前準備です。ここからが実際の月次減税となります。定額減税は6月の最初のお給料・ボーナスから減税を行います。月次減税のイメージとしては次の図のようになります。

国税庁『令和6年分所得税の定額減税のしかた』より

この図はお給料の所得税額が11750円、ボーナスの所得税額が93000円、定額減税額が12万円(扶養の同一生計配偶者・扶養親族の数が合わせて3人)の場合の図となっています。この場合、次の様に月次減税を行っていきます。

・6月のお給料時

所得税11750円なので11750円減税

所得税額0円

定額減税残額120000円-11750円=108250円

・6月のボーナス時

所得税93000円なので93000円減税

所得税額0円

定額減税残額108250円-93000円=15250円

・7月のお給料時

所得税11750円なので11750円減税

所得税額0円

定額減税残額15250円-11750円=3500円

・8月のお給料時

所得税11750円だけど定額減税残り3500円なので・・・3500円減税

所得税額11750円-3500円=8250円

定額減税残額3500円-3500円=0円

っと、ここで月次減税終了

このように引ききれなかったら次の月の所得税から差し引く・・・これを繰り返し行って、定額減税残高が0円になるまで続けます。これをいつまで続けるのかと言うと・・・12月分までとなります。12月分でも定額減税の残額がある場合、年末調整で調整しますが、年末調整でもまだ残額が残る場合は、補足的給付金として、市区町村から給付金が出る予定らしいです。補足的給付金においては次のブログで少しだけ触れたいと思います。

この時の『各人別控除実績簿』と『源泉徴収簿』の書き方は次の図のようになります。

国税庁『令和6年分所得税の定額減税のしかた』より

この図は上の棒グラフ?の減税を行った場合の『源泉徴収簿』と『各人別控除実績簿』となります。①は同一生計配偶者と扶養親族の数である3人、②は①の3人と本人分を合わせて『30000円×4人で120000円』、③④⑤は1回目のお給料に対する『所得税金額・控除税額・定額減税の残高』となります。⑥⑦⑧はボーナスに対する『所得税金額・控除税額・定額減税の残高』となります。これを定額減税の残高が0円になるまで続けます。

また、給与明細を従業員さんに配る際には所得税額を0円にするのではなく、上記例においては所得税額11750円、定額減税額▲11750円などと別枠を作って表示する必要があります。まぁ、確かにこちらの方が見やすいのだけど・・・減税しましたよ~というアピールに見えるのは私の心が汚れているから・・・かしら?

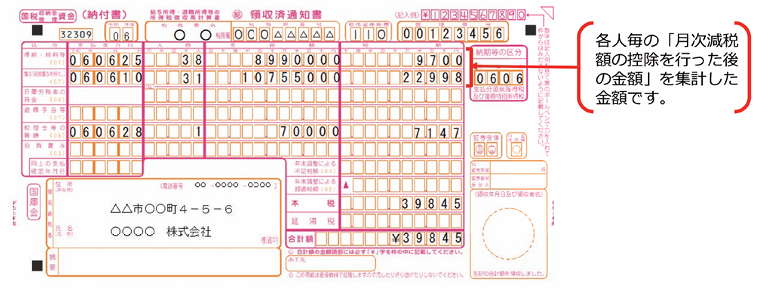

国税の納付書に関してですが下の記入例の様に月次減税を控除した後の金額を記入します。また、月次減税においてすべての所得税が減額され、納付する所得税がない場合においても納付するべき税額がある場合と同様に納付書の各欄を記入し、税務署に提出する必要があります。

国税庁『令和6年分所得税の定額減税のしかた』より

⑤年末調整で最終決定する。

年末調整においては社会保険労務士は行ってはいけない業務となっています。(税理士さんの独占業務となっています。)ので割愛します・・・って言いたいところではあるのですが、あまり詳しくはないながらも概要を書いていきたいと思います。また、この年末調整における定額減税においては、まだもう少し期間が空きますので、Q&Aとかで内容が大きく変わる可能性があるかもしれません(9月ごろに年末調整の特設ページが国税庁にできるようです。)。

まず、年末調整を行うにあたって、『扶養控除等申請書』や『配偶者控除等申請書』もしくは『年末調整に係る定額減税のための申告書(源泉徴収の奴と同じ形式です。)』によって、同一生計配偶者や扶養親族の人数を確認します。書式的には『年末調整に係る定額減税の為の申告書』が一番シンプルですので、従業員さんによく説明を行いながら、『扶養控除等申告書』などと合わせて出してもらう(つまり両方書いてもらう)事によって、ミスが減るのではないかと思います。6月の月次減税に向けて1度書いてもらっていると思いますが、最終的には12月31日現在の状況で判断されますので、これが最終的な確認となります。ちなみにこれは年末に向けての作業ですので、ここまで各月において月次減税を行ってきていると思いますが、最終的な減税の調節はこの年調減税(確定申告の方もいらっしゃると思いますが・・・)で行うことになります。

この年末調整時の定額減税の流れですが・・・

1.給与所得控除を差し引く

2.所得控除(扶養や社会保険料や保険料、小規模共済掛金等控除などの控除)を差し引く

3.差引課税給与所得に税率を掛けて所得税額を算出する

4.所得税額から住宅借入金等特別控除(住宅ローン控除)などの税額控除を差し引く

5.住宅ローン控除などを差し引いた額から定額減税額を差し引く

6.定額減税額を差し引いた金額に102.1%(復興特別税込み)を掛けて税額を算出する

となっています・・・通常の年末調整の作業と比べて、5番が増えた感じですね。

国税庁『令和6年分所得税の定額減税のしかた』より

国税庁の『令和6年分所得税の定額減税のしかた』に記載されていた上の図が分かりやすいのではないかと思います。

年末調整計算シートを使った記入例と源泉徴収簿を使った記入例も『令和6年分所得税の定額減税のしかた』に載っていましたので、興味のある方は上のリンクから公式サイトを見てみてください。

国税庁『令和6年分所得税の定額減税のしかた』より

年末調整の最後に、源泉徴収票の書き方も記載してありましたので、載せておきますね。摘要分に減税控除済額などを書いていきます。控除外額は年末調整で引ききらなかった残額がある時に金額が入ります。また、非控除配偶者(所得1000万円超の従業員さんの配偶者)が障害者であった場合などもこの摘要欄にその旨を記載します。

⑥では住民税はどうなるの?

ここまで、所得税における定額減税の概要を書いてきましたが、住民税は住民税でまた方法が異なります。特別徴収(お給料から天引き)の場合、住民税は令和5年の収入に対する課税が令和6年6月から始まります。本来であれば、今年の6月から来年の5月分までを毎月均等に天引きされて行くのですが、今年は定額減税の為・・・ちょっと変わります。

どのように変わるのかと言うと・・・令和5年12月31日!(所得税と違います・・・)の現況により『本人分に合わせて同一生計配偶者と扶養親族の人数×1万円』を引くのですが、その引き方として・・・6月分はスキップ(多分、計算が間に合わないので課税無し)、7月~5月の11か月分に対して、『(本来の住民税ー定額減税)÷11』した額が課税されて行きます。具体的には下の図のような感じになります。

総務省『個人住民税の定額減税に係るQ&A集』より

ですので、6月にお給料がガツンと増えて喜んでたら、7月にお給料が減って泣きを見る・・・という事が起こらないように心構えが必要かもしれませんね(ただ、定期昇給が7月の所も多そうですし・・・今年はお給料アップ期待できるかな?)。実際の計算は市区町村の方でしてくれますので(ご苦労様です。)、通知書の通り住民税を差し引けばいい事になります。

住民税における注意点としては控除対象者以外の同一生計配偶者においては令和6年の住民税ではなく、令和7年の住民税から定額減税されることになる事です。ですので、年収1000万円超の従業員さんの配偶者である場合は1年ズレちゃいますので、減税額が少ないと不信に思わず、来年を待つ必要がありますね。

と、ここまでお給料に対する定額減税の概要を書いてきました。どうしても減税で行いたいというなら・・・月次減税なんてしないで、年末調整だけだともっとシンプルだったのになぁ・・・と思ってしまいます。なまじ月次減税なんて行ったせいで、いらん手間がいっぱい増えている感じですよね。政治的な事情もあるのでしょうが、勘弁してほしい所です。

多くの作業は給与計算ソフトがやってくれると思いますが、特に同一生計配偶者・扶養親族の人数に対してはしっかりと押さえて、ミスなく進めていきたいですね。

次回は定額減税の注意点とか疑問点とかを書いていきたいと思います。

最後に前回と同じですが、所得税と住民税の定額減税の特設サイトのリンクを置いておきますね。

国税庁『定額減税特設サイト』

総務省『個人住民税における定額減税について』

今回も乱筆乱文、失礼しましたっ。