あなたは繰り上げ・繰り下げ・・・どっち派?①

前回のブログで老後資金の話を書いたこともあり、その続きという訳ではありませんが、今回と次回に分けて年金の繰り上げ受給、繰り下げ受給について思う所を書いていきたいと思います。また、蛇足ではあるのですが、その次ブログで運用で繰り下げ受給分を賄う場合、どの程度の利回りが必要かなどを書いていこうと思います(3回目に関しては完全に机上の空論ですので、自己満足の為だけに書くのですが・・・。)。まず、今回は繰り上げ受給、繰り下げ受給の基本的な面、次回は税金や社会保険料などいろいろ考えるとどうなの?という事を書いていこうと思います。

早くから年金を受け取れるけど割り引かれてしまう繰り上げ受給、貰う時期を遅らせて我慢しないといけないけど、増額して貰える繰り下げ受給・・・どちらの方がいいのでしょうか?まぁ、自分が後何年生きるのかもわかりませんし、その時の経済状況も分からない・・・。ですので、好みの問題となりそうですが、いろいろな角度から繰り上げ、繰り下げ受給がどのように影響していくのか見てみたいと思います。まぁ、年金というのは老後を支える大事な支柱ですので、しっかりと考えて、安心できる年金受給時期を選びたいものです。

①どれくらいの人が活用してるの?

②年金の繰り上げ受給とは?

③年金の繰り下げ受給とは?

④額面上の損益分岐点はどこになるの?

①どれくらいの人が活用してるの?

さて、これから書いていく年金の繰り上げ・繰り下げ受給ですが、現状、どのくらいの人が活用しているのでしょうか?令和4年度末の数値が厚生労働省の『厚生年金保険・国民年金事業の概況』に記載してありましたので、引用してみようと思います。

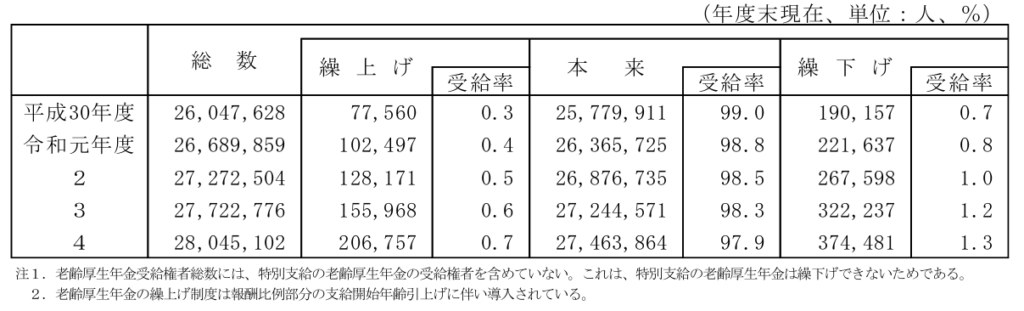

厚生労働省『厚生年金保険・国民年金事業の概要』より(厚生年金保険分)

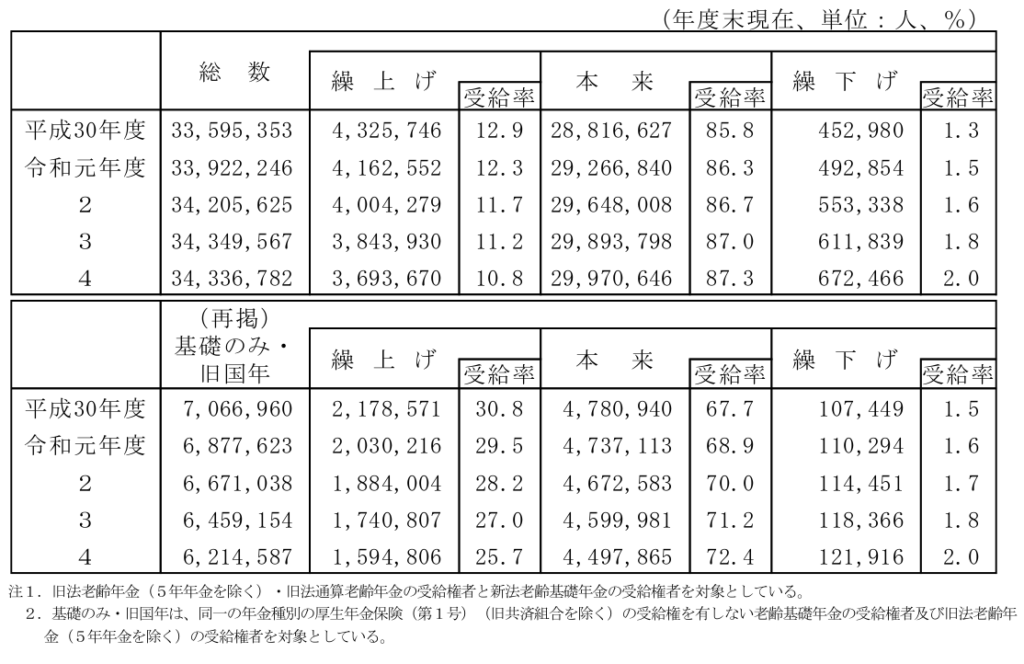

厚生労働省『厚生年金保険・国民年金事業の概要』より(国民年金保険分)

この表によると・・・令和4年度において厚生年金を繰り上げ受給している方の割合は0.7%、繰り下げ受給している方は1.3%と受給開始年年齢を変更している方は2%しかいない状況となっています。それに比べ、国民年金においては繰り上げ受給10.8%、繰り下げ受給2.0%と13%弱の人が受給開始年齢を変更しています。また、国民年金のみ受給の方に限っては繰り上げ受給25.7%、繰り下げ受給2.0%と繰り上げ受給の割合が跳ね上がっています。

私的にはもう少し全体においては繰り下げている人が多いのかなぁとの思いもあり、ちょっと意外な感じもします。また、国民年金のみの方の繰り上げ受給の高さは・・・元々あまり多くない年金を繰り上げしているという事実には気になるところでもあります。

では、これらの繰り上げ・繰り下げ受給にはどのような効果があるのでしょうか?次で見ていきましょう。

②年金の繰り上げ受給とは?

年金の繰り上げ受給とは・・・本来65歳から受給開始である年金受給において、受給開始年齢を早めて受け取る事ができる制度となっています。早く受け取るのであれば、お得ではないかと思えるものの・・・そんな甘いものでもありません。受給開始時期を早める対価として、減額された年金額になるようになっています。

その減額率は1か月あたり0.4%(昭和37年4月1日以前生まれの方は0.5%)となっています。現在、62歳ぐらいの方はこの0.4%と0.5%の挟間に居る訳ですね。

この減額率を表にまとめてみると以下の様になります。

| 請求時年齢 | 0か月 | 1か月 | ・・・ | 11か月 |

| 60歳 | 24.0% | 23.6% | ・・・ | 19.6% |

| 61歳 | 19.2% | 18.8% | ・・・ | 14.8% |

| 62歳 | 14.4% | 14.0% | ・・・ | 10.0% |

| 63歳 | 9.6% | 9.2% | ・・・ | 5.2% |

| 64歳 | 4.8% | 4.4% | ・・・ | 0.4% |

| 請求時年齢 | 0か月 | 1か月 | ・・・ | 11か月 |

| 60歳 | 30.0% | 29.5% | ・・・ | 24.5% |

| 61歳 | 24.0% | 23.5% | ・・・ | 18.5% |

| 62歳 | 18.0% | 17.5% | ・・・ | 12.5% |

| 63歳 | 12.0% | 11.5% | ・・・ | 6.5% |

| 64歳 | 6.0% | 5.5% | ・・・ | 0.5% |

こうやって見てみると、閾値(昭和37年4月1日)前か後かで・・・かなり減額率が違いますね。誕生日が近い方は注意してくださいね。

実際どの程度の金額の変化になるか・・・例題を出そうかと思ったのですが、具体的な数値をどうしようか迷っていたところ、ちょうど私の手元に私の年金定期便がありましたので、これを使って行こうと思います(今後この数値はずーーっと使います。)。金額的には約158万円とひじょーに微妙な金額となっています。

仮に月当たり0.5%減額(昭和37年4月1日以前生まれ)で5年間丸々繰り上げた場合・・・

158万円 × (1-0.3) = 110.6万円

月額約92000円

また、月当たり0.4%減額(昭和37年4月2日以降生まれ)で5年間丸々繰り上げた場合・・・

158万円 × (1-0.24) =120.08万円

月額約10万円

となりました。そのまま65歳から受給した場合は年額158万円、月額では約13.2万円頂けることを考えると・・・かなり減額されるイメージですね。

また、繰り上げ受給においては金額の他に気をつける面が結構あったりします。

1つ目は一生減額された支給額になります。途中で変更することはできません。まぁ、これはそうですよねぇ。途中で変える事ができるのであれば、誰でも繰り上げ受給選んじゃいますよね。ですので、繰り上げ受給を検討している方がいらっしゃるなら、自分のライフプラン(特にお金の)を充分に検討してから決めてくださいね。

2つ目は国民年金・厚生年金のどちらも繰り上げしないといけません。繰り下げの場合は片方だけ繰り下げという事ができるのですけど、繰り上げはダメなんですね。

3つ目は65歳まで遺族厚生年金との併給はできません。まぁ、これは65才からの従来通りの年金支給の場合、自分の老齢厚生年金と遺族厚生年金の有利な方の金額を受け取る事ができます。まぁ、自分の老齢厚生年金の1/2と遺族厚生年金の2/3を足した金額が高ければ、その金額をもらう事も可能なのですが・・・。65歳までお預けです。ちなみに金額の中身としては老齢厚生年金支給で足りない部分が遺族厚生年金から払われる事になります。

4つ目はもし寡婦年金(一定の条件を満たした旦那様が亡くなった場合、60歳から64歳まで頂ける国民年金)の権利がある場合は・・・消滅しちゃいます。寡婦年金は第1号被保険者(自営業の方など)の旦那様が亡くなった時に貰える年金だからなぁ。1人1年金の原則から考えると、しょうがないのかもしれません。ですので、寡婦年金がもらえる場合は、金額等を確認して、ちゃんと天秤にかけてから繰り上げ支給を検討しないと思わぬ損をしちゃいます。

5つ目は障害年金の事後重症が認められなくなります。治療中の病気や持病がある方は要注意ですね。

6つ目は国民年金の追納や任意加入ができなくなっちゃいます。これは年金を頂く直前に年金額を増やす手段として優良ですので、痛いですね。もし、繰り上げ受給を行う場合は、追納や任意加入期間を終わらせてから繰り上げ受給を申請する様にしましょう。

これで大体書けたかなぁ。まぁ、このように様々な不利な点が繰り上げ受給にはありますので、もし申請する場合は細心の注意を払って行ってくださいね。

③年金の繰り下げ受給とは?

次に年金の繰り下げ受給ですが、これは繰り上げ受給とは逆に、年金の受給開始時期を遅らせる事により、年金額を増額することができます。1か月あたり0.7%、1年我慢すると8.4%増額される形になります。ちなみに繰り上げ受給は国民年金、厚生年金同時に繰り上げしないといけませんでしたが、繰り下げ受給においては片方のみを選択して繰り下げ受給することができます。

また、令和5年4月から従来70歳までだったものが、75歳まで繰り下げを行うことができる様になりました。という事は、最大42%増額(70歳まで繰り下げ)から84%増額(75歳まで繰り下げ)まで幅が広がったという事ですね。ただし、75歳まで繰り下げができる方は昭和27年4月2日以降に生まれた方に限られます。制度変更時点で70歳以下の人が対象になるのですね。

その増加率は以下の表のとおりとなります。

| 請求時年齢 | 0か月 | 1か月 | ・・・ | 11か月 |

| 66歳 | 8.4% | 9.1% | ・・・ | 16.1% |

| 67歳 | 16.8% | 17.5% | ・・・ | 24.5% |

| 68歳 | 25.2% | 25.9% | ・・・ | 32.9% |

| 69歳 | 33.6% | 34.3% | ・・・ | 41.3% |

| 70歳 | 42.0% | 42.7% | ・・・ | 49.7% |

| 71歳 | 50.4% | 51.1% | ・・・ | 58.1% |

| 72歳 | 58.8% | 59.5% | ・・・ | 66.5% |

| 73歳 | 67.2% | 67.9% | ・・・ | 74.9 |

| 74歳 | 75.6% | 76.3% | ・・・ | 83.3 |

| 75歳 | 84.0% |

65歳時がないのは・・・繰り下げ受給は66歳から可能であり、65歳時はまだ繰り下げ受給ができない事になっています。

表を見る通り、70歳まで(5年間年金我慢)した場合は42%増額、75歳まで(10年間年金我慢・・・くっ、長い・・・。)した場合は84%の年金が増額されます。

繰り上げの例と同様に158万円の本来年金を頂ける場合は・・・

70歳から受給(5年間我慢)時

158万円 × 142% = 224.36万円

月額約18.7万円

75歳から受給(10年間我慢・・・くっ、長い。)時

158万円 × 184% = 290.72万円

月額約24.2万円

と・・・70歳受給開始時は約66.4万円、75歳受給時は約132.7円多く年金を受け取る事ができます(本来受給額158万円時)。月額で考えると13.2万円だったものが18.7万円、24.2万円へと増額します。税金面などは後で考えるとして、額面で見ると我慢したかいがある金額となっているのではないでしょうか。

ただ、この我慢した分・・・お得に見える繰り下げ受給ですが、注意点がいくつかあります。

1つ目は厚生年金を繰り下げた場合、配偶者・18歳年度末までの子どもがいらっしゃるときに頂ける加給年金も支給されないのです。また、支給開始した後に増加してもらえるかと言うと・・・そういう事もありません。単なる貰えないっっっとなるだけなのです。加給年金は年金受給者が65歳になった時点において65歳未満の一定の所得以下の配偶者の方、18歳年度末までのお子様(1級・2級の障害がある場合は20歳未満)がいらっしゃる場合、頂ける年金で、年金の家族手当と呼ばれる存在なのです。条件的には厚生年金保険の被保険者期間が基本20年以上など他にも条件はありますが、多くの方が当てはまるのではないかと思います。

この金額が結構大きくて基本額は配偶者の方、第1子、第2子の場合は234800円、第3子以降の場合は78300円となっています。しかも配偶者の方には生年月日により加算が付いており、受給権者の生年月日が昭和18年4月2日以降の場合は173300円が加算されます。という事は・・・対象が配偶者だけの場合であっても、この加算が付けば40万円を超える年金が上乗せされることになります。これは、結構無視できない金額ではないかと思います。ですので、厚生年金を繰り下げ受給する場合は加給年金の存在を忘れないようにしなくてはなりません。もし存在を忘れちゃったりしたら・・・かなーーーーり後悔することになりそうです。

また、加給年金対象の配偶者の方が65歳になっちゃうと加給年金は終わっちゃうのですが、その配偶者の方が一定の日以前の生年月日の場合(昭和41年4月1日以前生まれ)、生年月日によって段階的にですが、振替加算という年金が頂けます。これは配偶者の方の国民年金と合わせて支給されますので、振替加算の対象となる配偶者の方は国民年金を繰り下げる時は時期を熟考する必要がありそうですね。

2つ目として・・・まぁ、これは覚悟の上でしょうが、運悪く早い時期に亡くなってしまうリスクはどうしても付きまといます。誠に残念な事ですが、受給待機中もしくは繰り下げ受給開始後すぐに亡くなってしまった場合・・・遺族年金は繰り下げにより増加した金額をベースに考えるのではなく、基本の年金額をベースに考える事になります(待機中に亡くなった場合は、未支給年金として待機中の年金は一時金で支払われますが・・・年金支払いの時効が5年の為、70歳以降の待機中に亡くなられた場合は5年分となります。)。まぁ、年金は長生きに対する保険となりますので、その時は天国で『しゃーないなぁ』と思うしかない・・・ですね。

④額面上の損益分岐年齢はどこになるの?

ここまで繰り上げ受給、繰り下げ受給について見てきましたが、額面上の損益分岐年齢はどのようになるのでしょうか。儲けるために年金を頂く訳ではないのだけど・・・何歳まで生きれば繰り上げ・繰り下げがお得になるか、気になるところですよね。やはり繰り上げ受給は早くから年金がもらえる反面、長生きしちゃうと総額は少なくなる傾向になり、また、繰り下げ受給はにはその逆の事が言えそうです。

そこで、ちょっと計算をしてみると・・・

繰り上げ受給の場合・・・

減額されてはいるものの、前もって頂いた年金を何年で挽回するかを考えるので・・・

5年繰り上げの場合(60歳受給開始の場合)は

76% × 5年 ÷ 24% = 約15.8年後(80歳10か月)

4年繰り上げの場合(61歳受給開始の場合)は

80.8% × 4年 ÷ 19.2% = 約16.8年後(81歳10か月)

となっていきます。

逆に繰り下げ受給の場合は・・・貰えなかった金額を増加分の何年間で挽回するかを考えるので・・・

5年繰り下げの場合(70歳受給開始の場合)は

100% × 5年 ÷ 42% = 約11.9年(81歳11か月)

10年繰り下げの場合(75歳受給開始の場合)は

100% × 10年 ÷ 84% = 約11.9年(86歳11か月)

となります。

これを1年毎の表にしてみると・・・

| 受給開始年齢 | 増減率 | 損益分岐年齢 |

| 60歳 | -24.0% | 80歳10か月 |

| 61歳 | -19.2% | 81歳10か月 |

| 62歳 | -14.4% | 82歳10か月 |

| 63歳 | -9.6% | 83歳10か月 |

| 64歳 | -4.8% | 84歳10か月 |

| 65歳 | 0.0% | - |

| 66歳 | +8.4% | 77歳11か月 |

| 67歳 | +16.8% | 78歳11か月 |

| 68歳 | +25.2% | 79歳11か月 |

| 69歳 | +33.6% | 80歳11か月 |

| 70歳 | +42.0% | 81歳11か月 |

| 71歳 | +50.4% | 82歳11か月 |

| 72歳 | +58.8% | 83歳11か月 |

| 73歳 | +67.2% | 84歳11か月 |

| 74歳 | +75.6% | 85歳11か月 |

| 75歳 | +84.0% | 86歳11か月 |

と・・・このようになります。不謹慎ではありますが、65歳未満から受給(繰り上げ受給)をされた方は表の年齢未満でお亡くなりになると総額で本来受給より多く年金を頂くことになり、また、表の年齢以上生きられる場合は本来受給より少ない総年金金額となります。逆に66才以上(繰り下げ受給)を行った場合は表の年齢未満でお亡くなりになられた場合は少ない総年金金額、長生きされた場合は多い総年金金額となります。

分岐年齢からみた場合、66才からの年金受け取りがよさそうな気がしますが、実際は何歳まで長生きするかわかりません。表の分岐年齢まで生きられないかもしれませんし、ものすごい長生きするかもしれません。もちろん短命の場合は繰り上げ受給の方が有利ですし、長寿の場合は繰り下げ受給の方が有利になります。この辺は老後の過ごし方を考えて、自分にベストマッチするものを見出すしかないのではないかと思います。

・・・と、ここまで年金の繰り上げ繰り下げの基本について書いてきましたが、人の寿命なんて分からないものです。どの時期に受け取るのがお得かを考えるのはパズルを解くようで面白いのですが、実際は自分が納得できる受け取り方が大事だと思います。ただ、加給年金と振替加算は繰り下げしても増額されませんし、貰える年数が減るだけですので、この2つの年金が受け取れる方は、しっかりと意識して繰り上げ・繰り下げを考える必要があるのではないかと思います。

次回は税金等を考えた・・・手取りベースで考えた年金受け取りを考えてみたいと思います。今回と同じように例に出すのは私の年金定期便から引っ張ってきた158万円がベースとなります。

最後にリンク先として厚生労働省の厚生年金保険・国民年金の概要、年金繰り上げ、繰り下げのページを置いておきますね。

厚生労働省『厚生年金保険・国民年金事業の概要』

日本年金機構『年金の繰り上げ受給』

日本年金機構『年金の繰り下げ受給』

今回も乱筆乱文、失礼しましたっ。