年々上がっていくなぁ・・・

先月(10月)の31日、『第184回 社会保障審議会医療保険部会』の資料が公表され、国民健康保険(自営業やフリーランス、無職の方の医療保険)の保険料限度額が公表されました。まぁ、正確には・・・その資料の一部として限度額が公表されたのですけど・・・。

それによると・・・令和7年度の国民健康保険の限度額は、109万円と3万円の上昇となる見込みになっています。被用者保険に加入の方(サラリーマンの方や公務員の方)には関係ないものの、高収入の自営業の方などにとっては・・・頭が痛い問題となりそうです。

そこで、今回は国民健康保険の保険料限度額の内訳はどのようになるのか、国民健康保険料の仕組みはどのようになっているのかなどを少しだけ書いていきたいと思います。

①医療保険制度ってどんなのがあるの?

②国民健康保険の保険料内訳はどうなってるの?

③今回を含め、限度額の変遷はどうなってるの?

④上限額引き上げで何か良い事はないの?

①医療保険制度ってどんなのがあるの?

さて、今回保険料の限度額が公表された国民健康保険ですが、その話の前に日本の医療保険制度はどのようなものがあるかをさらっと見ていきたい(本当にさらっとです。)と思います。日本の医療保険制度は国民皆保険となっていて、必ず何らかの医療保険に加入する必要があります。この医療保険の種類は主に3つに分かれていて、それぞれ・・・次のような特徴があります。

◇被用者保険(健康保険)

これは健康保険と呼ばれるもので、企業などに勤められている方が加入する保険となっています。ただ、その保険者(保険の運営主体)によって多少種類が分かれていて・・・次の4つのものが存在します。

・全国健康保険協会管掌健康保険

俗にいう『協会けんぽ』が保険者となり、運営されている健康保険で、保険料は県別で異なります。その保険料の幅は9.35%~10.42%(令和6年度)となっており、1%程度の幅があります。ちなみに一番高いのは・・・なんとっ!佐賀県となっており、悲しいかな・・・私が住む鳥栖市を含め、一番多くの保険料率を支払う県となっています。これを労使折半で支払うのですね。中小の会社の場合はこの協会けんぽ管掌の健康保険に加入する場合が多いです。

・組合管掌健康保険

これは単独の企業、もしくは企業が集まって健康保険組合を作り、そこで独自の保険料の徴収や給付を行う健康保険となっており、保険料もその組合によって異なります。給付においても『付加給付』と言われる協会けんぽ管掌における給付より優遇された給付が受けられたりしますので、働く方にとってはありがたいのではないかと思います。

・共済組合管掌健康保険

これは公務員の方などが加入する健康保険となっており、その勤め先によって保険者が変わり、主なものとしては国家公務員共済組合、地方公務員共済組合、私立学校教職員共済組合などが保険者となっています。保険徴収の仕組みや給付は健康保険と大きくは変わらないのですが、保険料が若干控えめであったり、災害給付なるものがあったり・・・給付的にも少し優遇されている面があるようです。

・船員保険

この保険は船員の方を対象とした医療保険となっており、保険者は健康保険同様、協会けんぽとなっています。健康保険と似たような給付内容となっているのですが、傷病手当金が待機期間無く初日から受け取れたり、行方不明の手当金があったり、妊婦さんに対する手当が妊娠が判明した時から(妊婦さんは乗船できない為)だったりと・・・船員さん独特の働き方に対する手当があるのが特徴となっています。

◇国民健康保険

これは上の4種類ある被用者保険に入っていない75歳未満の方が加入する医療保険制度となっています。まぁ、フリーランスの方や年金暮らしの方、非正規の方で被用者保険に入ってない方、無職の方などが加入する保険ですね。給付の方は若干被用者保険より弱い感じとなっています(傷病手当金や出産手当金など、収入保障に関する給付が無かったりします。)。また、保険料は労使折半という事はなく(使の方が存在しない・・・)、全額負担となります。まぁ、この負担部分の限度額が今回上がったのですけど・・・。

◇後期高齢者医療制度

これは75才以上の方が加入する医療保険となります。保険者は各県で設置してある後期高齢者医療広域連合となっています。一定の収入要件はあるものの、原則1割の医療費負担で(収入によっては2割・3割もあります。)医療を受ける事ができます。保険料においては均等割と所得割で構成されており、実際は違う所もありますが、イメージ的には国民健康保険と似た仕組みとなっています。給付については高額医療費の考え方がちょっと違っていたり、多少の違いがある感じでしょうか。

この中で、今回のお話の対象となるのは国民健康保険の話となります。

②国民健康保険の保険料内訳はどうなってるの?

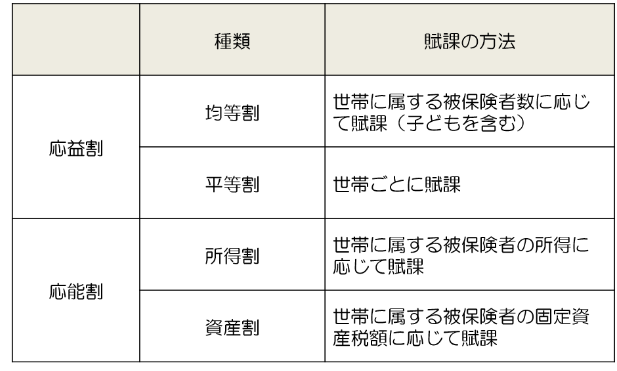

今回限度額上昇の資料が公表された国民健康保険ですが、どのような内訳で決まっているのでしょう。下に厚生労働省から拝借した表がありますので、それに沿って少し書いてみたいと思います。

厚生労働省『国民健康保険の保険料・保険税について』より

国民健康保険の保険料においては医療保険を使用する『利益』に対して払ってもらおうという考え方の『応益割』と『収入』に応じて払ってもらおうという考え方の『応能割』に分かれています。これらの区分がさらに別れる事になり、応益割においては各個人一人一人に掛かる『均等割』と世帯を一つの塊として掛かる『平等割』に分かれます。応能割においては被保険者の所得に応じてかかる『所得割』と持っている資産(土地や家と言った固定資産)に掛かる『資産割』の4つに分かれます。

この中で資産割は馴染みが少ないと思いますが、これは『固定資産税×負担率』みたいな感じで掛かる負担となっており、土地・家屋を持っていない人には掛からない負担となっています。もっとも、最近は全国的に統一化する為、廃止する自治体が多くなっているとのことです。

また、均等割りや平等割は自治体内では固定ですので、保険料として差が出てくる所は所得割と資産割という事になります。この分け方で『医療分』、『支援分』、『介護分』・・・それぞれを算出していく事になります。

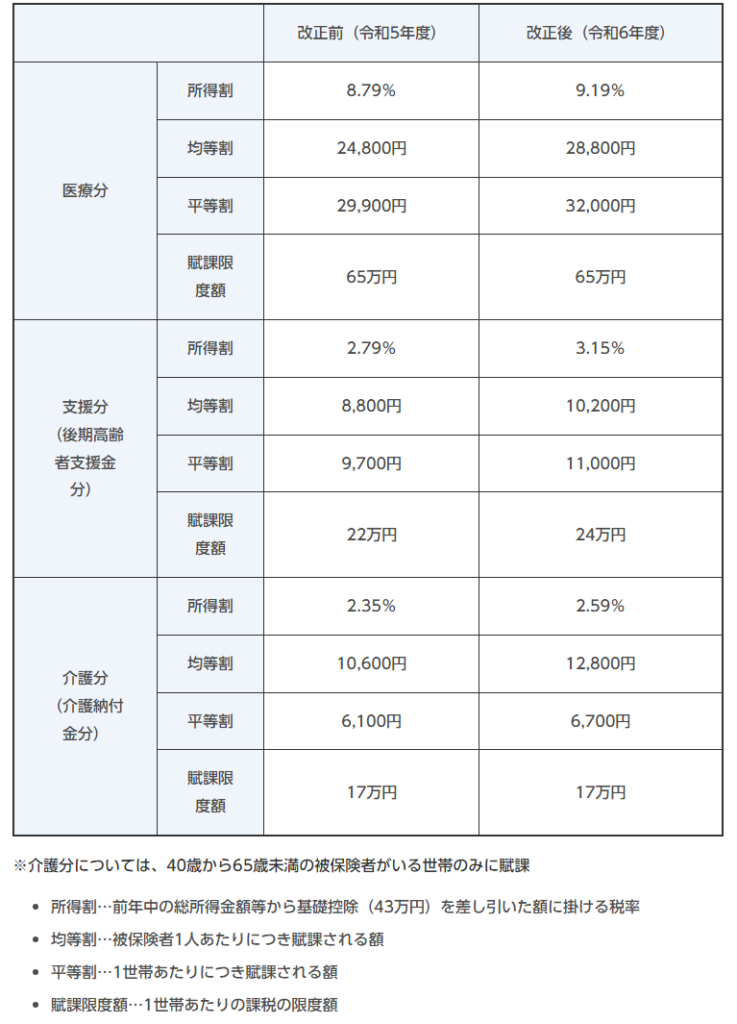

そして、その金額がどのようになっているかというと・・・令和6年度分の鳥栖市の例が、下の表の様になっています。

鳥栖市HP『国民健康保険税率等の改定』より

この表を見てみると・・・軽減制度の適用がない場合、医療分・支援分・介護分(介護分は40歳から64歳まで支払います。)併せて、固定的金額(均等割・平等割)として、101500円(扶養者が一人増える度51800円(介護分アリの場合)加算)、所得割として所得に対して14.93%が掛かる事になります。結構なお値段になるんですよねぇ。財布がむっちゃ寒くなる・・・。

と・・・この医療分・支援分・介護分にはそれぞれ限度額が決められており、上の鳥栖市HPの表にも書いてありますが、令和6年度ではそれぞれ、65万円、24万円、17万円の・・・満額で106万円が国民健康保険料として支払う金額の最大金額となります。この限度額が令和7年度から・・・と言うより令和7年度も上がりますので、その変遷も含め、次で書いていきます。

③今回を含め、限度額の変遷はどうなってるの?

さて、国民健康保険料の内訳を見てきたところで、令和7年度はこの限度額がどのように変わるのかを見てみたいと思います。下の表は令和7年度分の国民健康保険料の限度額一覧です。

厚生労働省『国民健康保険の保険料(税)の賦課(課税)限度額について』より

これを見てみると・・・令和7年度においては医療分(基礎賦課分)が1万円、支援分が2万円増加し、109万円が国民健康保険料の限度額となります。割と高給を取ってらっしゃる方・・・うーん、給与収入や年金収入での所得が970万円以上の方(年収で言うと1170万円)がこの限度額対象となるようです。収入の10%近くを支払う事になるのですね。元を取ると言うと言葉は悪いですが、これを取り戻すためには150万円半ばの医療費・・・まぁ、それなりに健康であれば、ほぼ使う事はありませんね。なんか損した気分になっちゃうのも無理ありません。ただ、超高齢社会の現在においては致し方ない事かもしれませんね。

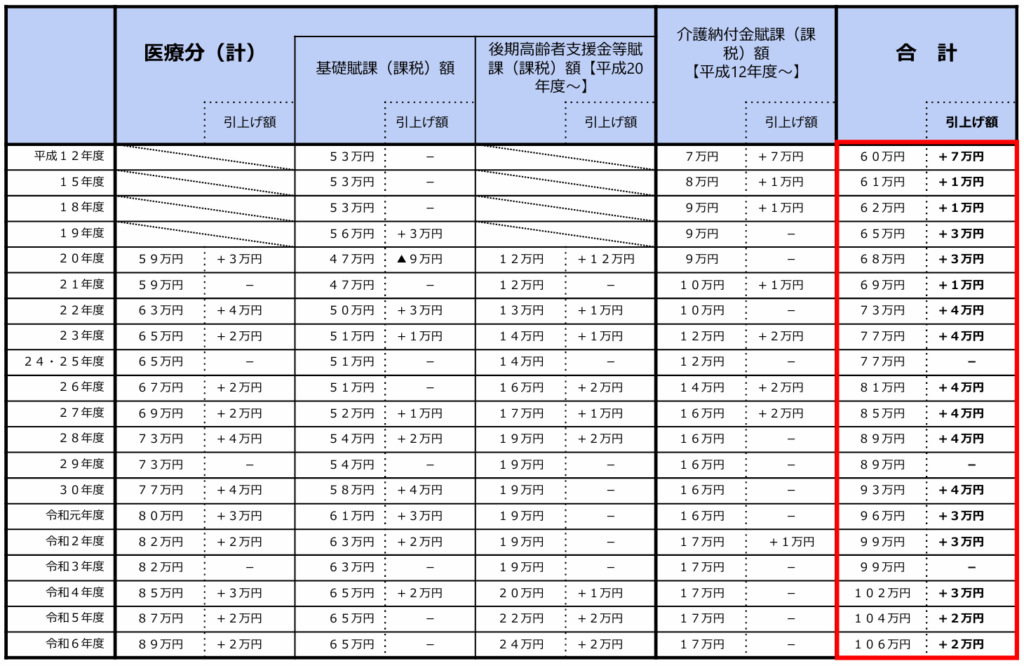

令和7年度は上記の表の様になるみたいですが、過去の変遷はどうだったんでしょう?こちらも厚生労働省にまとめた表がありましたので、引用させていただきました。

厚生労働省『国民健康保険の保険料(税)の賦課(課税)限度額について』より

ちょっと文字がちっちゃくて申し訳ないのですが、平成12年からの一覧となります。まぁ、こうやって見ると・・・年々上限額の引き上げがあってるんだなぁって事が分かりますね。平成12年という事は20年前における限度額は60万円・・・もうすぐ倍になっちゃいます。今後を考えると末恐ろしい感じもしますが、将来的にはどうなっちゃうんだろ・・・。

④上限額引き上げで何か良い事はないの?

この上限額引き上げの変遷などを見ちゃうとちょっと怖くなっちゃいますが、この限度額引き上げによって良い事はないのでしょうか?

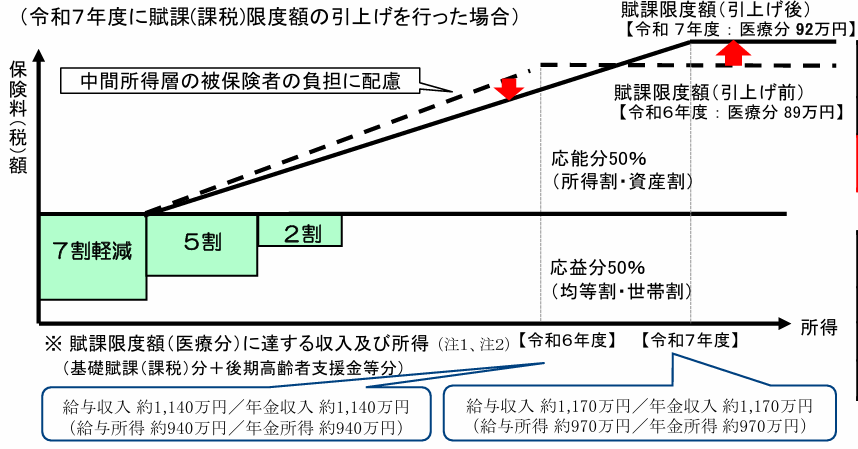

あったりします・・・と言うか、まぁ、低所得から中間層までの負担緩和の一助となるとのことです。超高齢社会の日本、そして団塊の世代が後期高齢者に突入する2025年以降において、医療費の増大は今まで以上になるのは想像に難くありません。医療費が増えれば・・・誰かが負担しないといけない訳で・・・。この上限額の引き上げが無い場合、当然、保険料の料率にその負担が圧し掛かってくることもまた、想像に難くありません。まぁ、年々保険料率も上昇を続けているのですが、それでも、この上限額引き上げによって、多少はマイルドになっている感じです。上で拝借した厚生労働省のページにおいても下のようなイメージ図がありました。

厚生労働省『国民健康保険の保険料(税)の賦課(課税)限度額について』より

この上限額を引き上げる事により、中間所得者の負担に配慮すると書いてあります。まぁ、このイメージ図を見ると・・・あたかも中間所得者の負担が減るようなイメージで書いてありますが、実際は全体的な負担増となる中で、中間所得者の負担も増えるが、限度額を引き上げる事により、その増え方がマイルドになると言った感じになるのかなぁと思います。どっちにしても、『高所得の皆様、ごめんなさいっ!』って感じになるのだと思います。

まぁ、言い方を変えると、全体的に負担増になるから、その分だけ上限額を上げますよーという感じに取れなくもない状況です。

と・・・ここまで令和7年度の健康保険料の上限額の引き上げについて書いてきましたが、実際に保険料率が決まるのは来年4月(鳥栖市で保険料率の公表があったのは4月、実際に払い始めるのは6月になると思われます。)となります。国民健康保険料って高いなぁって支払う度に思うんだけど、これからの日本の年齢構成を考えれば、あまり好転も見込めないんだろうなぁ。しっかりとバランスが取れた負担と給付の割合を考えて、制度を作ってくれることを願うばかりです。

最後に各種医療保険のページ、今回の限度額についてのページ、また、鳥栖市の国民健康保険料のページのリンクを貼っておきますね。

全国健康保険協会ホームページ

厚生労働省『国民健康保険制度』

佐賀県後期高齢者医療広域連合ホームページ

厚生労働省『国民健康保険の保険料(税)の賦課(課税)限度額について』

鳥栖市HP『国民健康保険』

今回も乱筆乱文、失礼しましたっ。