iDeCoとNISA・・・どっちがお得!?②

前回、大まかなiDeCoの概要を書いてきましたが、受け取り時の話だけはさらっと流して書いちゃいました。これは・・・前回書いた通り、受け取り時は『一時金型』、『年金型』、『ミックス型?』と3種類あるのですが、これの所得控除の仕組みと組み合わせて考えると、ひじょーに分かりにくく、私自体も整理しながら考えないとミスしちゃいそうな気がします。という事で、今回も題名に偽りアリっ!ってことで、NISAとの比較ではなく、iDeCoの受け取り方法について考察してみたいと思います。

①一時金型の概要

②年金型の概要

③ミックス型の概要

④一時金型の特例?

⑤じゃぁ、どのように受け取るべき?

①一時金型の概要

まず・・・1つ目の受け取り方である一時金型ですが、これは積み立てたiDeCoの金額を一時金で受け取るタイプとなります。一時金受け取りの場合は退職所得となり、基本的には会社から頂ける退職金と合わせて税金計算を行うことになります。ここで重要なのは退職所得には手厚い退職所得控除という所得控除が使えるという事です。退職所得控除の額としては・・・

控除額=40万円×20年までの勤続年数+70万円×(勤続年数-20年)

となります。つまり勤続20年までは1年あたり40万円、20年を超えると1年あたり70万円が控除されることになります。この控除額を差し引いた後の金額に1/2したものが退職所得となります。ただ、この退職所得控除に関しては改正(改悪?)の議論が行われていますので、数年後には変わっている可能性があります。まぁ、世論の反対が多く、2024年改正には盛り込まれませんでしたが・・・。私的には『50万円×年数』ぐらいで同レベルの控除になるので、その程度で落ち着かないかなぁって思ってますけど。

具体的に見てみると、38年勤務した会社を退職した場合・・・『40万円×20年間+70万円×18年間』と2060万円の退職所得控除があることになります。退職金等が2060万円までなら課税退職所得は0円、仮に2500万円ある場合は2500万円から2060万円を引いて1/2した金額・・・220万円が課税退職所得となります。退職所得に対する所得税の税率はお給料と変わりませんので、この場合かかる税額は・・・

所得税 ・・・220万円×10%-97500円=122500円

復興特別税 ・・・122500円×2.1%=2572円

住民税 ・・・220万円×10%=220000円

合計 ・・・122500円+2572円+220000円=345072円

となります。

退職金とiDeCoの一時金を同時に受け取った場合も、基本的にはこの計算の通りになります。例えば60歳の時に退職金1500万円、iDeCoの一時金1000万円を受け取った場合、上記計算と同様の金額となっちゃうのです。この時の勤務年数と加入期間の関係ですが、勤務年数と加入期間が重複する場合は二重に数えないように考えます。例えば、22歳から60歳まで会社員として働き、50歳から60歳までiDeCoに加入した場合、重複する10年はダブルカウントせず、トータルで38年として退職所得控除の期間を数えます。

ただし、退職金とiDeCoの一時金の受け取り時期がずれた場合はかなーり複雑になります。それについては④と関係しますので、そこで詳しく書きたいと思います。とりあえず、一時金受け取りの場合の基本形は上記の通りとなります。

②年金型の概要

iDeCoの受け取りを年金型で受け取る場合は公的年金等控除という控除を受ける事ができます。これはどういうものかと言うと公的年金(国民年金・厚生年金等)を受け取る際に、控除を受ける事ができる制度で、iDeCoの受け取り時も使えます。これにおいては65歳未満と65歳以上で控除額が異なります。

この控除額ですが、どのようになっているかと言うと下の表のようになります。

| 公的年金等の合計額 | 控除額 |

| 130万円未満 | 600000円 |

| 410万円未満 | 合計額×25%+275000円 |

| 770万円未満 | 合計額×15%+685000円 |

| 1000万円未満 | 合計額×5%+1455000円 |

| 1000万円以上 | 1955000円 |

| 公的年金等の合計額 | 控除額 |

| 330万円未満 | 1100000円 |

| 410万円未満 | 合計額×25%+275000円 |

| 770万円未満 | 合計額×15%+685000円 |

| 1000万円未満 | 合計額×5%+1455000円 |

| 1000万円以上 | 1955000円 |

この様に、64歳までであれば60万円(基礎控除込みで108万円)、65歳以上であれば110万円(基礎控除込みで158万円)までは所得税は非課税となります。住民税は基礎控除が5万円少なくなっていますので、それぞれ103万円、153万円までとなります。

という事は、この108万円、158万円までで年金型のiDeCoの受け取りを押さえれば、課税はかなり少なく済むと感じますが・・・ここで『ん?』と感じる事があります。サラリーマンの方であれば国民年金に加え厚生年金が65歳から貰えるはずです。その金額はまぁ、ふつーの収入であれば・・・定年まで働いた場合200万円前後にはなるのではないかと思います。

と・い・う・こ・と・は・・・この公的年金等控除は本来の年金の受け取りで満額使ってしまう事が想定されます。要するにiDeCo受け取りにおいて控除される公的年金等控除は残ってないという事になり、フルに課税されることが考えられます。ただし、年金の支給年齢が65歳に引き上げられつつある今(今現役の方はほぼほぼ65歳からの支給だと思います。)60歳~64歳時には頂ける年金がありませんので、その5年間年金型で年間60万円を受給するのも手ではないかと思います(他に収入が無い場合は108万円もしくは103万円)。そして、総受給金額から300万円を引いた金額を一時金型で受け取ると、退職所得控除、公的年金等控除をフルに利用できる可能性が高まります。また、国民年金・厚生年金を繰り下げ受給する場合、その間はiDeCoの給付で凌ぐというパターンも節税的にはアリだと思います(厚生年金の繰り下げ受給は年下の奥様がいらっしゃる場合、加給年金の関係上、熟考する必要がありますが・・・)。

ただ、年金型で受け取る時に考慮すべきことがいくつかあります。大きいのは健康保険料です。会社で加入する健康保険(協会けんぽや健康保険組合のもの)は給料ベースで金額が決まるので問題ありませんが、国民健康保険(自営業やフリーランス、無職の方が入る保険)の場合は、収入増加による支払保険料増加が懸念されます。

令和6年の鳥栖市における国民健康保険の所得割の率は医療分で9.19%、支援分で3.15%、となります。介護保険料は65歳以上は別計算(64歳までは2.59%)となります。介護保険料の詳しい区分は割愛しますが、鳥栖市の場合は収入により10段階に分かれ、数万円から十数万円年間でかかります。という事は軽減制度適用外(国民健康保険料は所得により軽減制度があるのです。)の場合はトータルで12.34%+介護分の保険料が掛かることになります。これは無視できない金額となっており、例えば・・・120万円(月10万円)iDeCoの受け取りを行った場合、148000円程度+介護分の保険料負担が増加することになります。ですので、年金型で受け取りを考える場合は、税金の計算もする必要がありますが、それ以上に保険料負担を考えながら、検討する必要があります。

国民健康保険料以外の考慮すべき点としては・・・住民税非課税世帯の場合はそれを外れる事を良しとするか、また、病院窓口での負担割合の上昇はないか、介護保険の負担割合の上昇はないか・・・なども考慮する必要があります。

年金型の給付は長期間にわたり安定したお金が頂けますので、安心感はありますが、いろいろな負担割合が上がったりしますので、慎重に検討する必要があると思われます。

私自体は税負担・保険料負担が大きく、手取り額を大きく減らす可能性が高い年金型の受け取りは推奨できる場面は少ないと考えていますが、60歳~64歳の5年間で、定年延長もしくは嘱託社員として国民健康保険ではなく、会社の健康保険に加入できる方であれば、その期間は年金型で年60万円受け取るのはアリではないかと思います(毎月5万円にしないのは月440円の手数料を払いたくないという貧乏くさい私らしい考え方です。)

③ミックス型?の概要

最後にミックス型ですが、これは一時金型と年金型をミックスしたものです。まぁ、②の最後に書いたように一定額は年金型で、残りは一時金型で受け取ることが可能ですので、それを利用し、納税額を低くすることができないかと検討することも可能です。ただ、年金型の所でも書いたように、公的年金等控除と基礎控除はたぶん・・・ふつーの年金(国民年金・厚生年金)で使い切ってしまうものと思います。扶養、保険・・・その他の控除で控除額が大きい場合は一考の余地はありますが、あまり年金型に大きなウェイトを置くのは私的にはお勧めできません。

ただ、一時金で貰うと、すぐ使っちゃいそうで怖いっ・・・という方もいらっしゃると思います。そういう方は安心を買うという意味で、税負担、保険料負担には目を瞑って年金型を手厚くし、定期的に生活費を頂けるようにするのもアリだとは思います。ただ、税金等を考えた場合は、退職所得控除をめいいっぱい使って一時金で受け取り、その残りをどうするか検討する・・・という方がいいのかな?と思います。私自身の考えとしては年金型の最後の所で書いた60歳~64歳までの年金受け取りは検討に値するんじゃないかなぁ、と感じています。その年間60万円(あえて、月間5万円とは書かない。)を使う事により60歳の崖(正社員から嘱託社員になることで収入が減少する)を緩和し、徐々に生活をコンパクト化する事への緩衝材になってくれるのではないかと思います。

④一時金型の特例?

特例というほどのものではないのですが、iDeCoの一時金を受け取る場合、退職金の受け取りと一時金の受け取りの時期がずれる場合があると思います。その時に若干計算方法とかが変わりますので、ちょっと書いてみたいと思います。

今回の例として22歳から60歳までサラリーマンとして働き(退職所得控除年数38年)、51歳から60歳まで10年間iDeCo加入し掛け金を拠出、iDeCoの一時金での給付が遅い場合は運用指図者として、運用だけを行う状態(控除年数に加算なし)とし、退職金1800万円(説明上、ちょっとだけ下げちゃいました。)、iDeCoの受取金額500万円の場合を考えたいと思います。

1.退職金と一時金の受け取りの時期のずれが5年以内の場合

まず、60歳時に1800万円の退職金を受け取り、その3年後iDeCoの一時金500万円を受け取った場合を考えてみたいと思います。この場合、退職金を受け取る時、退職所得控除を使いますので・・・

1800万円-(40万円×20年間+70万円+18年間)=-260万円

となり、退職金受け取り時は退職所得控除内で収まり、納税額は0円となります。では、iDeCoの一時金受け取りの時はどうなるのでしょうか?このように退職金控除が余った場合、次のような計算式で求めた『みなし勤続年数』を計算し、その分だけ重複したとみなして退職所得控除を再度使うことができます。

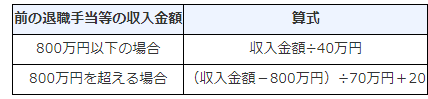

国税局『退職手当等に対する源泉徴収』より

この表の下の段、『800万円を超える場合』に当てはまりますので、『(1800万円-800万円)÷70万円+20』となり、入社から56歳までの34年分(34.28年分ですが端数は切捨てです。)の退職所得控除を使い、6年分は重複で使ってしまいますが、4年分が残っている事になります。ですので、重複した分の6年間分の退職所得控除を差し引き、計算します。今回の場合は、このようになります・・・

(500万円-(40万円×10年ー40万円×6年)×1/2=170万円

が課税退職所得となり、納める税金は・・・

170万円×5%=85000円(所得税)

85000円×2.1%=1785円(復興特別税)

170万円×10%=170000円(住民税)

となり、合計256785円が納税額となります。

ちなみに同時に受け取った場合、どれくらいの納税額になるかと言うと・・・

(2300万円-(40万円×20年+70万円×18年))×1/2=120万円

120万円が課税退職所得となり、納める税金は・・・

120万円×5%=60000円(所得税)

60000円×2.1%=1260円(復興特別税)

120万円×10%=120000円(住民税)

の181260円が納税額となります。若干(7万円強)、同時期に受け取った方がお得という事になります。このどちらがお得かというのは退職金の金額やiDeCoの一時金の金額で変わりますので、一概には言えません。ご自身の退職金の金額やiDeCoの金額、勤続年数、はたまたiDeCoの拠出期間を考慮しながら、同時に受け取るか、ずらして受け取るか考える必要があります。

2.iDeCoの一時金を受け取った後、5年以上の間隔を開けて退職金を受け取った場合

このiDeCoの受け取り後5年以上の間隔を開けて退職金を受け取った場合は・・・なんとっ!勤続年数とiDeCo加入期間の重複部分が復活します。これはすごく大きいですね。ただし、あくまでもiDeCoの一時金の方を先に受け取る必要があり、退職金の支払いが60歳とかの場合は残念ですがアウトです。

これは退職所得控除の5年ルール、19年ルールというものが定められており、iDeCo受け取り後5年過ぎると・・・もしくは退職金受け取り後19年過ぎると・・・重複部分が復活するというルールがあるのです。19年ルールの方はiDeCo受け取りが75歳までですので、使いようがありませんが、5年ルールにおいては退職金の支払いが遅い場合は使える制度となりますので、見過ごせません。

実際どのようになるのかというと・・・

・iDeCo一時金受け取り時

(500万円-(40万円×10年)×1/2)=50万円(課税退職所得)

50万円×5%=25000円(所得税)

25000円×2.1%=1050円(復興特別税)

50万円×10%=50000円(住民税)

・退職金受け取り時

(1800万円-(40万円×20年+70万円×18年))×1/2=-260万円=0円

となり、iDeCoの一時金受け取り時のみ76050円の税負担となり、かなりの節税効果となります。これ自体はお勤めの会社の退職金規定に左右されるのですが、もし、退職金の支払い時期が65歳や70歳・・・もしくは定年制が廃止され、退職時など規定されている場合は、60歳で一旦iDeCoの一時金を頂いておいた方が税制上は無駄がないのではないかと思います。ただ・・・iDeCoの性質上、運用期間が長くなればなるほど、利益が上がる可能性が高まるという一面もあるからなぁ。あくまでも税制面のみを見た場合となります。

⑤じゃぁ、どのように受け取るべき?

では、どのようにiDeCoの運用金を受け取るべきか・・・となるのですが、これは人それぞれ・・・と言う他ありません。

おいおい、こんだけ長い事読ませといてそれかよっ!って思われるかもしれませんが、その運用方針は人それぞれであるからというしかありません。例えば、できるだけ長く運用して複利効果を最大限に享受したい人、もしくは多少税金・保険料が掛かっても年金タイプで受け取り安心して老後を過ごしたい人、計画的な資金計画が苦手で一括で貰ってしまうとすぐ使ってしまう人、一括で頂くと詐欺などが怖い人、はたまた納める税金・保険料をできる限り抑えたい人・・・などなど、考え方によって様々で、その人なりのベストな受け取り方があると思われるからです。

ただし、税制面だけを見て取ると・・・できるだけ退職所得控除を利用して、一時金のウェイトを高くする。年金の比率は低く、できれば60歳から64歳の間に受け取る。また、65歳以上であっても、会社の健康保険に加入しながら働く人においては、介護保険料は上がるかもしれませんが(65歳からは給料天引きではなくなるのです。)、国民健康保険料は掛かりませんので(会社の社会保険料で保険は支払います。)、年金タイプでもある程度、税金等の負担は減らせるのではないかと思います。後は、自分がどのような人間なのか(お金を貯めるのが上手なのか、すぐ使っちゃうのか)などを考慮しながら、税制面だけではなく、その運用の仕方、使い方などを考慮しながら取り崩し方を決める事をお勧めします。

今回はiDeCoの受け取り方をメインに書いてまいりました。私自体はNISAはだいぶ前(旧NISA時代から)からやってるものの、iDeCoはまだ始めていません。始めなきゃなぁと思いながらも、後回しとなっている状況です。iDeCoは税制面でかなり優遇された制度なので、始めてみてはいかがですか(私の事を棚に置きながら・・・)?そして、取り崩し時的には自分に合った方法の中で(これが1番)、税制面、運用面で一番適切と思われる方法で取り崩して、後悔の無いように受給しちゃいましょう。

最後に前回と同じですが、iDeCoの特設ページと厚生労働省のiDeCoのページを置いておきますね。

iDeCo公式ページ

厚生労働省『iDeCoの概要』

今回も乱筆乱文失礼しましたっ。