60歳超えてからが勝負ですっ!

この間、令和8年度の税制大綱が閣議決定されましたね。子どもNISAに所得減税、その他もろもろと・・・ここに書くべきことが盛りだくさんで、今回のブログもその中から選ぶかなぁと思ったのですが・・・まぁ、まだ細部が決まっていないものも多いですし、ひょっとしたら変更があるかもしれません(私がまだ全然内容を読み込んでないのは内緒です・・・。)。ですので、今回は全然タイムリーでもなんでもないお話にしようかと思います。

で・・・そのタイムリーではない話として、どのような話を書くかというと・・・年金給付の経過的加算のお話を書いていこうかなぁと思います。年金って難しいっ!と思われる方も多いと思いますが・・・実際難しいですよねぇ。これは既得権益(と言うと言葉は悪いですが、今まで給付を受けていた人がいきなり『給付なしっ!』って言われると生活に困っちゃいます。ですので、基本的には今までもらっていた給付は受けられて、今後を徐々に変更していくという形で変わっていきますので、昔のルールが残ってたりして、どんどん複雑になっちゃいます。)を守るため、また、ツギハギツギハギで制度が改正されて行く為、複雑さに磨きがかかっています。その中でも理解するのが難しいのではないかなぁ・・・と思われる経過的加算を今回のお話にしちゃおうと思います。

うーん、この制度も結構複雑なので、ちゃんと説明できるか心配ではあるのだけど・・・。とは言え、この制度は理解していると定年後の考え方が変わるかもしれない・・・と言う制度なので、ちゃんと理解していれば老後設計が変わるかもです。

①そもそも年金制度ってどんな制度だったっけ?

②厚生労働省は『経過的加算』をどのように説明しているの?

③実際には『経過的加算』とはどんな制度?

④わかりにくいから例を挙げて考えてみよー。

①そもそも年金制度ってどんな制度だったっけ?

経過的加算のお話に入る前に、年金制度ってどんな制度だったかをかるーくおさらいしてみたいと思います。まぁ、年金にはお年寄りになった時に支給される老齢年金の他に、障害を負った時に支給される障害年金、配偶者等が亡くなった時に支給される遺族年金などがあるのですけど、今回は老齢年金のお話をしますね。

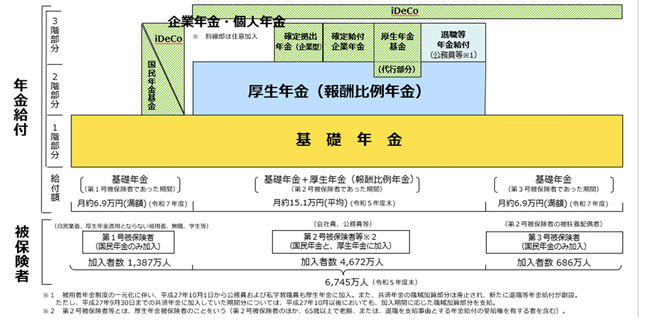

老齢年金には1階部分の基礎年金(国民年金)と2階部分の厚生年金で構成されています。それに3階部分の確定拠出型年金(個人版になるとiDeCoになります。)とか確定給付型年金とか、自営業者さんなどが加入する国民年金基金などが上乗せされます。これを図に表したのが厚生労働省のホームページからお借りした下の図となります。

厚生労働省『年金制度の仕組み』より

どのような人がどの制度に加入するかというと、3種類に分かれていて、自営業やフリーター、無職の方で20歳以上60歳未満の方は『第1号被保険者』と呼ばれ、基礎年金(国民年金)のみ、会社員や公務員の方は『第2号被保険者』と呼ばれ、基礎年金と厚生年金、第2号被保険者の被扶養配偶者の方は『第3号被保険者』と呼ばれ、基礎年金のみの加入となります。これに加え、会社の制度とか自分で選択したりして、確定拠出年金やiDeCoなどがくっついてくる形となります。

まぁ、基本形としては『基礎年金+厚生年金(会社員や公務員の方など)』という形になるのですね。では、今回のお話の中心である経過的加算とはどのような扱いの加算なのでしょうか?見て行きたいと思います。

②厚生労働省は『経過的加算』をどのように説明しているの?

まず、この経過的加算について、厚生労働省ではどのように説明しているのでしょうか?厚生労働省のホームページにおける説明を見てみたいと思います。

経過的加算

60歳以降に受ける特別支給の老齢厚生年金は、定額部分と報酬比例部分を合算して計算します。65歳以降の老齢厚生年金は、それまでの定額部分が老齢基礎年金に、報酬比例部分が老齢厚生年金に相当します。しかし、当分の間は老齢基礎年金の金額より定額部分の額の方が多いため、65歳以降の老齢厚生年金には定額部分から老齢基礎年金を引いた額が加算されます。これを経過的加算といい、65歳以降も60歳からの年金額が保証されることになります。

厚生労働省『経過的加算』より

と・・・なっています。うーむ・・・全くわからん。

60歳以降に貰える特別支給の老齢厚生年金の定額部分の方が基礎年金金額より多いからその差分を保証するよーってことは何となくわかるのだけど、うーん・・・どういうことだろ?

という事で、次でこの文章がどういうことなのかを書いてみたいと思います。って・・・わかりやすく書けるかなぁ・・・ちょっと自信ないけど💦

③実際には『経過的加算』とはどんな制度?

ちょっと自信はないですが、説明しますね。

最初に・・・この経過的加算と言うのは昭和61年の年金大改正において・・・それまでは厚生年金加入者は『報酬比例部分(収入に比例して金額が増える部分)+定額部分(基礎年金に当たる部分)』が支給されていましたが、この中の定額部分が基礎年金に統一される事となりました。その際、定額部分が方が多く支給される世代について、その差額分を補うためにこの『経過的加算』が作られたという経緯があります。

まぁ、事の始まりは定額部分が基礎年金に置き換わったことから始まるのですねー。

そして時が流れ・・・

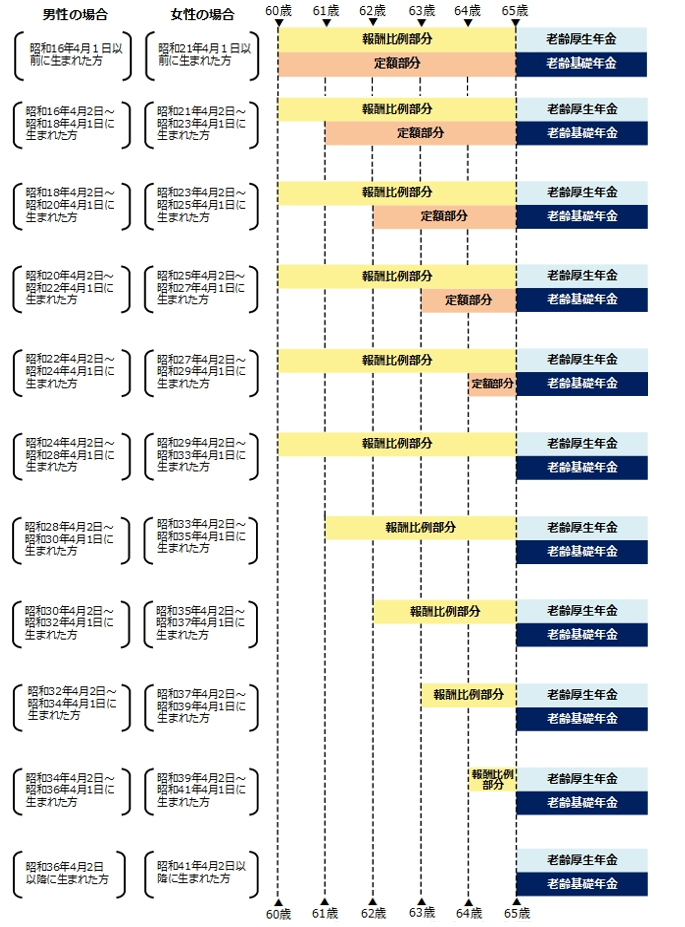

平成12年の年金改正によって、厚生年金の受給開始年齢が基本的には65歳に変更になりました。今現役世代の方は、65歳が当たり前だと思うのですが、この改正前は60歳から厚生年金が受給できたのですね(基礎年金は改正以前も65歳からの受給開始でした。いいなぁ・・・厚生年金・・・💦)。

で・・・いきなり厚生年金支給年齢が60歳から65歳に変えられると、大混乱を起こします。そこで、この支給年齢引き上げの経過措置として、段階的に支給年齢を引き上げていこうという措置が取られました。その措置により支給される65歳前の厚生年金の名前が『特別支給の老齢厚生年金(略して特老厚と呼ばれます。)』と呼ばれます。厚生労働省の説明の1行目で出てくる言葉ですね。その特老厚ですが、次のような感じで段階的に支給年齢が引き上げられるようになりました。

日本年金機構『特別支給の老齢厚生年金』より

うーん・・・この図・・・懐かしいなぁ。FPの勉強でも、社労士の勉強でも一生懸命覚えた記憶が・・・。

っと、私の感慨は置いておいて・・・経過措置として、24年を掛けて厚生年金支給年齢を60歳から65歳への変更が行われてきたのです。というか、まだ影響は残っているので、変更が行われている・・・と書いた方がいいかな。とは言え、男性においてはこの特老厚が貰える人は今年の4月1日までに64歳になった人で終わり、女性が今63歳になった方が報酬比例部分を貰っている状況ですので、あと数年で移行期間が終わるという状況になっています。

今回のお話は経過的加算のお話なのに・・・なぜ、こんなめんどくさそうな図を出してきたかというと・・・図の上の方にあるオレンジの部分の定額部分というのが経過的加算に大きく関係するのです。厚生労働省の説明においても『老齢基礎年金の金額より定額部分の方が多いため』とあるように、この経過的加算は特老厚の定額部分と基礎年金の金額の差を埋める為の加算なのですね。

まぁ、この意味における経過的加算の存在意義はほぼほぼ役目を終えてる感じなのですが、この経過的加算誕生の本来の意義とは別に、国民年金非加入期間に対する救済(穴埋め?)という意義もあります。そういう面においては誕生の意義は失っていますが、続いていってほしい制度ですね。

では、この定額部分って・・・どのように計算されるのでしょう?

今年の基礎年金の金額は満額で年間『831700円』ですが・・・定額部分の計算は次のようになります。

定額部分 = 1734円 × 厚生年金加入月数(480か月限度)

となります(ただし、この金額は昭和31年4月2日以降生まれの方の分で、それより前に生まれた方は1729円×月数となります。)。という事は、20歳から60歳まで厚生年金の被保険者として立派に勤められた方の定額部分は・・・

1734円 × 480か月 =832320円

となり、差額である『経過的加算』の金額は・・・

832320円 - 831700円 = 620円

となります。

あれ?620円しか増えない・・・。

タイトル詐欺じゃない?って感じです(やめてっ!石投げないでっ。)

と・・・石を投げられない為に、何で60歳以降が頑張り時なのかと言うと、基礎年金の算定期間は20歳から60歳までの480か月ですよね。でもって、定額部分も厚生加入期間480か月が限度・・・その厚生年金加入期間がきっちりと20歳から60歳の間に当てはまれば上記の通りではあるのですけど・・・。

定額部分における『厚生年金加入期間480か月が限度』というのがミソになります。どういうことかというと、基礎年金は20歳から60歳まで加入ですが、厚生年金は20歳前であっても、60歳以降であっても(70歳までですが・・・)加入する制度となります。また、この計算式では基礎年金の金額を引くみたいに書いていますが、これが正確には基礎年金の支給金額を引くわけではありません。あくまでも厚生年金加入中(第2号被保険者)として基礎年金を収めた期間に対する基礎年金支給額を差し引くことになります。ですので、20歳から60歳の間に厚生年金加入期間が480か月に満たない(厚生年金未加入期間に国民年金の保険料を支払ったかどうかは問いません。)の方の場合、基礎年金金額の満額を引かれない事になります。という事は、20歳から60歳の間で、厚生年金加入期間が480か月に満たない方(学生であったり、転職したり、主婦(主夫)で扶養に入った期間とかが考えられるかなぁ。)が60歳以降に厚生年金に加入して働かれた場合、経過的加算が結構増える事になります。

ちょっと自分で書いてて何を書いているかわからなくなってきましたので、次で具体的な例を挙げてみたいと思います。

④わかりにくいから例を挙げて考えてみよー。

という事で、3つぐらいですが、パターンを出して、どのようになるかを考えてみたいと思います。すべてのパターンにおいて厚生年金未加入期間の国民年金の保険料は支払っていると考えて見てくださいね。

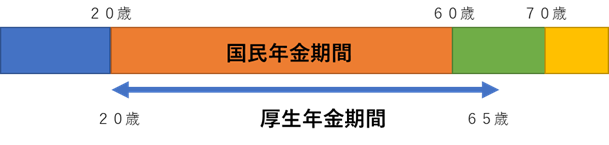

まず一つ目は、残念パターンの20歳から60歳までフルで厚生年金加入し、働いた場合(って、仕事のあり方としては勝ち組ですけど・・・この経過的加算に限っては・・・です。)です。

1.20歳から60歳まで厚生年金加入で働いた場合

これは下の図のような働き方をした場合です。図の様に20歳から65歳まで厚生年金加入で働いた場合はどの様になるのでしょう(図がしょっぱいのは手作りですので、勘弁してやってください💦)。

厚生年金保険加入期間は540か月ですが、経過的加算の定額部分の限度月数は480か月となります。また、20歳から60歳までの国民年金加入期間すべての期間において厚生年金加入ですので、その期間の基礎年金は今年基準で831700円となります。

という事は・・・次のような感じになります。

厚生年金加入中の基礎年金相当額 831700円(満額)

定額部分 1734円 × 480か月 = 832320円

経過的加算 832320円 - 831700円 =620円

年金金額 831700円(基礎年金)+ 620円(経過的加算) + 報酬比例部分

まぁ、厚生年金加入期間が長い事もあり、報酬比例部分は多いのではないかなぁと思われるものの、経過的加算は年間『620円』とランチを食べるのにも苦しい金額となってしまいました。

続いて2つ目のパターンを見てみたいと思います。

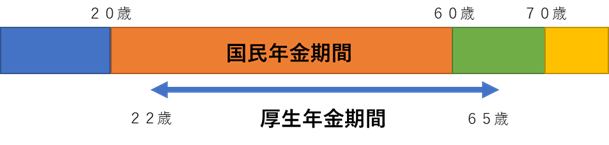

2.大学時代は国民年金でしたと言う場合

次は大学時代には厚生年金には入らない(夜間学生とかは可能性ありますが・・・。)ので、その時代のみ国民健康保険で保険料を支払っていた場合です。

図にするとこんな感じになります。

22歳で学生を終え、就職し、そのまま65歳まで働いた場合です(ええなぁ、私は留年したから、就職もっと遅かったもんなぁ・・・💦)。この場合はどうなるかというと・・・厚生年金期間の内、国民年金期間と被る期間は22歳から60歳までの38年間、便宜上456か月(38年×12か月)とさせてください。また、厚生年金期間は43年間(516か月)となっています。

この場合を考えて見ると・・・。

厚生年金加入中の基礎年金相当額 831700円 × 456か月 ÷ 480か月 =790115円

定額部分 1734円 × 480か月 =832320円

経過的加算 832320円 - 790115円 =42285円

年金金額 831700円(基礎年金) + 42295円(経過的加算) + 報酬比例部分

となります。

まず、学生時代も国民年金保険料を支払っていますので、基礎年金は満額頂けちゃいます。それに加え、2年分の経過的加算が増えたことで、42000円ほど年額の年金が増える結果となっちゃいました。ただ、経過的加算だけを考えるならば、60歳から65歳まで働いた分で、3年分は経過的加算の限度期間である480か月を越えちゃったのでカウントされないことになっちゃいますね。

まぁ、その3年分の経過的加算は増えませんが、報酬比例部分は増えますし、年金金額自体は増えるのですけどね。

次に最後のパターンです。

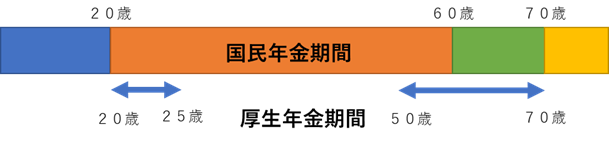

3.パートで被扶養者期間が長い場合

3つ目としては配偶者の方の被扶養者としてパートやアルバイト期間が長く、ご自身の厚生年金期間は短い場合を見てみたいと思います。イメージ的には下の図のようになります。

20歳から25歳まで(60か月)会社員として働き、結婚を機に被扶養者(国民年金第3号被保険者)になった後、子供が大きくなったので50歳から70歳まで厚生年金加入して働いた場合ですね。

この場合の経過的加算の計算はどうなるのかというと・・・国民年金期間における厚生年金加入期間は20歳から60歳までの間での厚生年金加入期間ですので、5年間と10年間を合わせて180か月、厚生年金加入期間は60歳以降も厚生年金に加入して働いていますので、60歳から70歳までの120か月を足して300か月となります。

という事は次のような計算となります。

厚生年金加入中の基礎年金相当額 831700円 × 180か月 ÷480か月 = 311888円

定額部分 1734円 × 300か月 = 520200円

経過的加算 520200円 - 311888円 = 208312円

年金額 831700円(基礎年金) + 208312円(経過的加算) + 報酬比例部分

なんと!70歳まで厚生年金に加入して働くことで、報酬比例部分の増加に加えて、20万円を超える経過的加算が貰えることになるのです。これは主な収入が年金収入になってしまう高齢者世代においては大きな収入増となるのではないかと思われます。国民年金世代に厚生年金に入っていない期間がある方は、ぜひ活用したい制度ですね。

と・・・今回は複雑でわかりにくい年金制度の中で、最も誤解が多いのではないかなぁと思われる経過的加算について書いてみました。この制度は『経過的』と付いている事もあり、また、厚生年金の定額部分の支払いももうすぐ終わる(今は特老厚の長期特例と障碍者特例でしか新規ではないのではないかなぁ・・・。)事ですし(国民年金非加入時期の救済という意味合いは残っていますが)、加算されなくなる可能性は無きにしも非ず・・・と言った感じです。まぁ、廃止のアナウンスや議論も聞こえていない状況ですので、少なくともしばらくは存在するのではないかなぁと思います。お得な制度ですので、しっかりと活用していきましょう!

という事で、今回の経過的加算は特に!20歳から60歳の間で厚生年金加入期間に抜けがある方には年金給付額を加速させる制度ですので、『60歳超えてからが勝負!』となるのではないかなぁと思います。

最後に今回のお話と関係ありそうなリンクを貼っておきますね。

厚生労働省『経過的加算』

厚生労働省『年金制度の仕組み』

日本年金機構『特別支給の老齢厚生年金』

今回も乱筆乱文、失礼しましたっ。