年の瀬が迫って参りましたね。

気が付けばもう11月も半ばを過ぎ・・・今年もあと1か月と少しを残すのみとなりましたね。師走になれば何かとバタバタしそうな感じもしますので、主に私の忘備録としてなのですが、今年中にやっとかないといけない事を書き留めとこうと思います。

まぁ、年賀状や大掃除など・・・ふつーに年末にやらないといけない事はいっぱいあるのですが、このブログはお金等の事を書くことが多いので、投資やお金関係で忘れずにやっとかないといけないことを思いつくまま、書いていこうと思います。まぁ、思いつくままなので、抜けがある場合はご容赦を。

そして・・・私自身がこのブログを書くことによって、忘れずに実行できればなぁ・・・と思います。

①NISA枠は余ってない?

②損出し、益出しは終わってる?

③ふるさと納税忘れずにっ!

④年末調整の書類が変わってる!?

⑤来年の投資計画などを考えなくっちゃなぁ。

①NISA枠は余ってない?

年末までにやらなきゃいけない事で一番に思いつくことはNISA枠の確認かなぁ。積立投資のみで運用している場合は、毎月(毎日とか年初一括とかかもだけど・・・。)淡々と積み立てているはずなので問題ないと思うのだけど、成長投資枠をフリーで使っている私としては、極力今年の年度枠である240万円を使い切りたいという心情が働くものです。

ここで新NISAについて改めてお話しする必要はないかとも思うのだけど、新NISAの非課税投資枠には下の図の様に積立枠と成長投資枠がそれぞれ120万円と240万円あります。

金融庁『NISA特設ウェブサイト』より

生涯投資枠においては積立枠・成長投資枠合わせて1800万円(成長投資枠は1200万円まで)となっており、今年は新NISA2年目なので、生涯投資枠達成まではまだしばらくかかる状況ですね。ですので、生涯投資枠の事は考えず、年間投資枠の360万円を如何に割り振るかが問題となってきます。

最初に書いた通りに積立投資枠は淡々と積み立てるだけでなのですけど、240万円の枠がある成長投資枠の扱いが問題となります。私自体はまだこの成長投資枠が余っている状態にありますので、使い切りたいところではあるのですが・・・問題があったりします。今、日経平均は5万円あたりをうろうろしている状況です。(11月21日現在で48500円ぐらい。結構乱高下してるなぁ。)・・・まぁ、先週今週で多少落ちたとはいえ、今年はかなり値上がりしちゃいました。って、感想を言っている状況ではなく、むかーし新NISAの注意でも書いた気がしますが、NISA口座は損益通算ができません。特定口座や一般口座と言った課税口座において損した場合は配当金や他の確定利益を出した株や投資信託の利益と通算できる(配当金の利益や株・投資信託等の売却益と株・投資信託等の売却損を相殺し、納税金額を減額することができるのです。)のですが、元々非課税口座であるNISA口座での損失は・・・損益通算できず、『ただ損しただけ』となってしまうのです。という事は・・・日経平均が高い今、株や投資信託を買うという事は・・・『購入コストが高くなる = 損する可能性が高くなる』という事にもなりかねません。

株などは『安く買って高く売る』ことが基本です。ですので、今の日経平均の価格において株等を買うのは高値掴みの可能性が高く、ためらいを覚えます。とは言え・・・非課税枠使い切りたいしなぁ・・・しばらくは葛藤に悩む日々が続きそうです。

皆様におきましても、特にNISA口座における損失は避ける必要があります。枠が余っているからと言って飛びつかず、銘柄、タイミング等に十分気を付けて投資を楽しむようにしていただければなぁと思う次第です。

②損出し、益出しは終わってる?

これも株や投資信託に関するお話です。①で少し触れたように株式や投資信託の利益と損失は相殺することが可能です。

この話の前に『損を確定するには損出し・損切り、利益を確定するには益出し・利益確定』とあるのですが、私が考えるそれぞれの違いを書いてみますね。

利益確定・・・利益が出ている株等を売却し、利益確定させる行為。その持っていた株等を再度同

時に購入し、継続保有することはほぼなく、将来的には分からないけど、売った分

においてはその株等との関係は一旦終了させる行為。

益出し ・・・年間で株式等における現実損がある場合、含み益がある株式等を売却・購入を行

い、利益調整を行うことで、年間利益の調整を行う行為。売却と同時に購入も行い

ますので、その株等は継続保有となります。

損切り ・・・含み損がある株等に見切りをつけ、これ以上価格が下がる前に損失を確定させ、そ

れ以上の損失を回避する行為(まぁ、株等の動きなんてどうなるかわかりませんの

で、その後あがる事もあり得るのですけど・・・。)。当然、一旦はその株等との関

係は終了します。その後、買い直すことはあり得ますが・・・。

損出し ・・・年間での株等における現実益がある場合、含み損がある株等を売却・購入を行い、

現実損にすることによって、利益調整を行い、税金の支払いを抑制する行為。売却と

同時に購入も行いますので、その株等は継続保有となります。

損出しにおいては、今年支払う税金の調整となりますので、やる意義があると感じる方が多いと思いますが、益出しにおいては、株等の譲渡損は税務署に申告すれば、3年間は持ち越すことができます(ただし、持ち越すためには毎年確定申告を行う必要があります。)ので、無理やり利益が出ている株等を売る益出しをしなくてもよいと思う方も多いのではないかと思います。

でも、今年の損益はなるべく今年で調整させたいっ!と思うのも人情です。確定申告も面倒ですし・・・。ですので、今年の株等で損失が出ている場合は益出しを行って、今年の利益調整を行った方が楽じゃないかなぁ・・・と思うのです。

それに加え、会社員の方においては損失の持ち越しを行い、来年もしくは再来年等、3年間で利益を出して・・・確定申告を行うことによって調整してもいいのではないかなぁとも思ったりもするのですが、給与所得者ではない私にはちょっと切実な問題もあったりします。

それは・・・国民健康保険料が利益確定した年の翌年に大きく圧し掛かってくるのです。どういうことかというと・・・会社員さんが加入する『健康保険』の保険料はお給料の金額を基に一定の料率を掛けて計算されます。ですので、確定申告で株等の譲渡益があっても、お給料ではないのでカウントされません。

これと違って、自営業者さんとかが加入する『国民健康保険』は前年の収入に対して一定の保険料率を掛けて、それにちょっとプラスされた分が保険料となります。で・・・その国民健康保険における昨年の収入には確定申告で申告した株等の譲渡益や配当の利益などが含まれるのです。ですが、株等の『特定口座』で利益確定し、申告不要(売却した時点で証券会社さんが利益に対する20.15%の税金を引いて計算してくれます。)となった分においては、国民健康保険における『昨年の収入』には含まれないのです(まぁ、これを含める様にしようと言う議論はあっていますが・・・。)。

という事は、損失の繰り越しを行った翌年などに、利益確定の確定申告を行った場合、税金的には得をするのですが、国民健康保険が重く圧し掛かってくる・・・と言う事態にもなりかねません。ですので、今年の株等で確定損失がある場合も、なるべく今年中に処理しておきたいなぁ・・・と思う次第です。

投資信託は売却時期がずれるので無理かもしれませんが、株の場合は信用枠をうまく使うと購入と売却を同時に行い、単価をしっかりと変更することが可能となります。その辺のテクニックというか注意点も含め、こちらの過去ブログに書いていますので、お暇な方はご覧になってくださいね。

過去ブログ『利益調整の季節ですよね。』

まぁ、損出し・益出しを行うかどうかはその人の状況と好みになるとは思いますが、ある程度は行うことを考えてもいいかもしれませんね。

③ふるさと納税忘れずにっ!

ふるさと納税・・・これもまだ行っていないのであれば、今年中に済ませたい事柄ですよね。

ふるさと納税の詳細に関しては過去のブログで触れていますので、詳しく知りたい、そしてお暇な方は下のブログをご覧になってください。うーん、去年の暮れに書いたものだから、情報がちょっと古いかもだけど・・・。

過去ブログ『そろそろ・・・どこに寄付するか決めないとなぁ・・・。』

まぁ、詳しくは上のブログで書いてあるのだけれども、簡単に言うと・・・ふるさと納税とは自分の地元や頑張って欲しい自治体に寄付を行い、2000円を除いた寄付額が税額控除される制度となります。この寄付額なのですが、収入や所得控除額によって限度額が決まる制度となっており、無制限に税額控除されるわけではないので、注意が必要です。ご自身がどの程度まで寄付が可能なのかはふるさと納税ポータルサイトで計算できると思いますので、一度試算してみる事をお勧めします。私の大体の感覚ですが、ざっくり住民税の20%ぐらいが目安となるのではないかなぁと思います。

このふるさと納税は地元の自治体(都道府県や市区町村)や頑張って欲しい自治体(今だとクマの被害が激しい東北地方の自治体とかかなぁ・・・。)に寄付をするという趣旨ではあるものの、今現在、これだけ人気化したのは寄付した自治体からの返礼品の存在が大きい状況です。まぁ、返礼品目当てで寄付するのは本来の姿ではないものの・・・やはり美味しお肉やフルーツ、お米や様々な体験(今は様々な工夫を凝らした体験型の返礼(ご当地戦隊ヒーロー体験とかふるさと納税ラジオへの出演とか・・・)も増えてきています。)を楽しみたいのも事実ではないかと思います。ですので、ある程度頑張って欲しい自治体の候補を絞ったうえで、その中で返礼品が楽しめるものを選ぶのがいいのかなぁ・・・と思います。

ちなみにリンクにあるブログで触れているふるさと納税に対するポイント付与は今年9月いっぱいまでで終了となっています。ご存じの方はそれまでにふるさと納税を終わらせているとは思いますが、ポイントは付かなくても、応援と実利を兼ねた制度ですので、今年中にしっかりと利用しちゃいましょー。

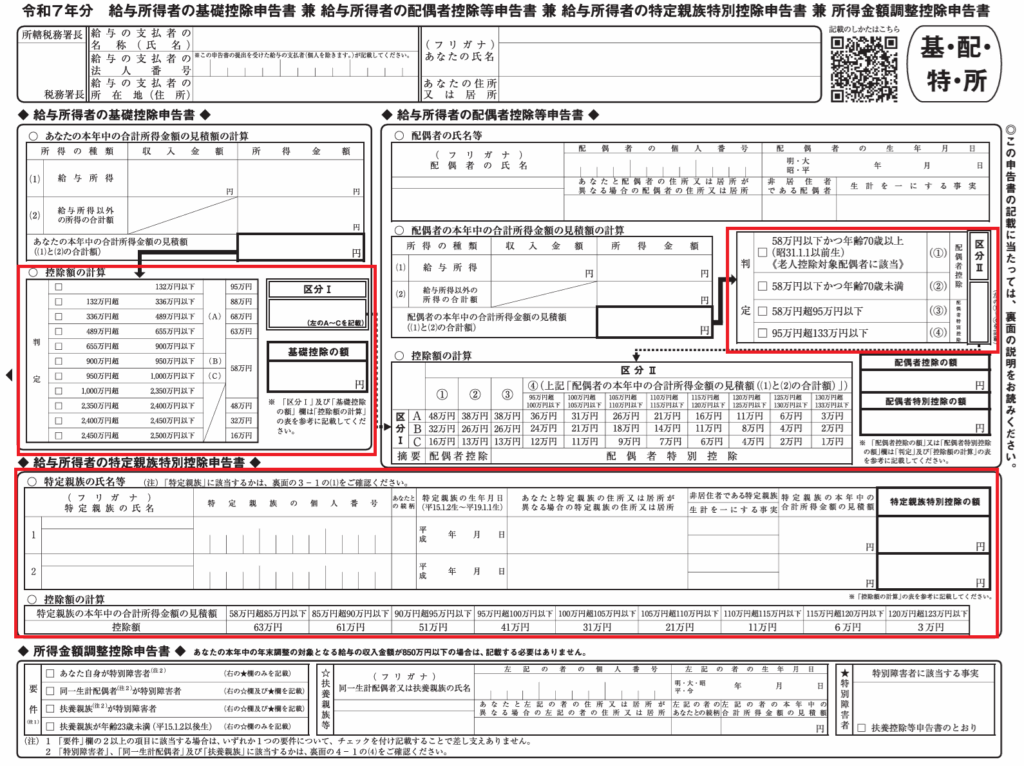

④年末調整の書類が変わってる!?

まぁ、投資の話ではないものを一つだけ・・・。これは毎年年末近くになると会社員の方に配られるアレです。『マル扶』とか呼ばれる奴ですね。これと保険料控除の用紙がセットで配られると思います。私なんて独身で、ほぼ民間保険も入ってなかったので、会社員時代はシンプルなもので、住所と名前書くぐらいで終わっていたんだけど、今回から大学生世代(19歳~22歳)の特別控除が変わったので、すこーしだけ書き方が変わりました(正確にはマル扶と呼ばれる用紙ではなく、これに付随する『基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整申告書』・・・と言うなっがーい名前の申告書(通称『基・配・特・所』と呼ばれているみたいです。)。まぁ、扶養控除等申告書(マル扶)もすこーしだけ変わったのだけど、名称が変わったり、チェック欄が1つ付いたぐらいなので、マル扶自体はそこまで問題はないと思います。

で、この『基・配・特・所』の様式がどのように変わったかというと・・・下の様な様式に代わりました。

国税庁『各種申告書・記載例(扶養控除等申告書など)』より

変わった所は主に赤枠で囲った3か所になります。まぁ、書類の名称なども変わったりはしているのだけども・・・。

1か所目は左の赤枠の所で、今年から給与所得控除額や基礎控除額が変わったこともあり、所得による基礎控除額が変わっています。所得132万円まで(給与所得だけの場合はお給料200.4万円未満)の方は95万円の基礎控除、そこから徐々に基礎控除金額が減額される仕組みが今年と来年は取られます。今年に関しては月々のお給料にこの基礎控除の増額は考慮に入っていませんので、年末調整での還付が大きくなる方も増えそうですね。来年に関しては月々のお給料に反映されますので、来年はすこーしだけ月々の手取り額がアップすることになりそうです。また、これは2年間の時限措置となっていますので、何らかの恒久化が図られるか、手取り額がちょっとだけ減っちゃうか・・・どうなるんでしょうねぇ。ただ、事務的に面倒になる事をコロコロと変えてほしくない・・・と言うのが事務方の本音でもあります・・・(シミジミ)。

2つ目は右側の赤枠の部分です。ここは配偶者控除の欄ですね。変更点があったとは言え、大きな変更ではなく、給与所得控除が55万円から65万円に増えたこと、基礎控除が48万円から58万円に増えたことの2つが変わっています。給与所得控除においては、今までは収入金額から55万円引いた金額が所得金額になっていたところを、65万円引いて書く必要があります(お給料のみの収入の場合)。また、左の判定の所は以前は48万円が判定基準だったところが58万円に変更になっています。

まぁ、判定の所は判定基準の金額が書いてありますので、問題ないと思うのですが、給与所得控除においては間違って55万円を引かずに、65万円を引くように注意しないといけませんね。

3つ目は下の赤枠の所です。特定扶養特別控除というのが今年から新設されましたので、それに対応した記入欄となっています。これまでは19歳から22歳までの大学生世代(大学生でなくても構わないのですが・・・。)のアルバイトお給料が103万円までなら、特定親族控除が63万円(住民税は45万円)受けられたのですが、これが今年から123万円までは特定親族控除として63万円、それ以上のアルバイト収入になると特定親族特別控除と名前に『特別』が付いて、アルバイト収入で150万円(所得で言うと85万円)までは63万円、それから徐々に減額されるようになりました。まぁ、配偶者特別控除の大学生世代版と思って大丈夫だと思います。この欄に必要事項を書き込み、特定親族特別控除の額がいくらになるかを早見表を見ながら記入していく形となります。

ちょっと面倒ですけど、間違えないように記入し、会社に提出したいものですよね。国税庁のホームページに記入例がありますので、リンクを貼っておきますね。

国税庁『各種申告書・記載例(扶養控除等申告書など)』

⑤来年の投資計画などを考えなくっちゃなぁ。

うーん、来年の事を言うと鬼が笑う・・・とかも言われていますが、来年の大まかな投資計画などを今のうちに考えておくのもいいのではないかなぁと思ったりもします。もしくは、年末に1度、投資アセットのリバランスを行い、自身の投資バランスを適正に保つことも有用かもしれません。なんせ『アセットアロケーションが投資成果の8割を決める』とも言われますので、年に1回ももしくは2回程度のアセットの点検が必要ではないかと思います。年末にこれを行うと、今年の投資成績を確認するとともに、来年に向けた計画を立てられるのではないかなぁ・・・と思ったりもします。

ここでアセットとは何かというと、株式や債券、不動産と言った各種資産クラスの事を指していて、また、その中でも国内なのか国外なのか、国外と言っても先進国なのか新興国なのかなどの投資対象先の事になります。これをどのようなバランスで組み合わせて(アロケーション)、リスクとリターンをコントロールし、自分に合ったアセットアロケーションを組んでいくかという事が問題になります。どのようなリスク・リターンを持ったアセットに分配するかは年齢であったり、リスク許容度だったりで変わったりもしますが、安全を求めるのであれば債権の比率を増やしたり、リスクが取れるのであれば株式の比率を増やしたりして調整を行っていきます。

これらのアセットは年々と言うか、毎日というか、毎秒?変動しますので、1年もすると増えているアセットもあれば減っているアセットもあるはずです。まぁ、全部増えるのが一番いいのだけども・・・。ですので、増えすぎてバランスが大きくなりすぎたアセットを売却し、減ったアセット(増えなかったアセット?)をその分増やして、全体のアセットバランスを整える・・・もしくはもう少しリスク先行型でいけるのであれば、アセットのバランスをリスク先行型に若干シフトする、逆に年齢を重ね、リスクを減らしたいのであれば逆の事を行うなど、その時の状況に合わせて変更していきます。

このようなアセットの組み換えを行う機会として、年末はちょうどいいのではないかと思われます。投資とはままらないものではあるのですが、このような見直しを定期的に行うことによって、資産目標に向けて一歩でも近づけっられるといいですよね。

ちなみに私のアセットは株式に寄りすぎていて、ちょーリスキーです。もうちょっと債券などを入れていくかなぁっと思案している所です。

と・・・今回は投資など(1つは投資とは全く関係ありませんが・・・)で年末中にやっておいた方が良い事、またやらないといけない事を思いつくままに書いてみました。まぁ、もっと真剣に考えるとまだまだやらないといけない事(iDeCoの拠出額の決定とか)はたくさんあると思うのですが・・・思いつくままです💦

皆様におきましても、それぞれで年末にやるべきこと、やらないといけない事は変わると思いますが、しっかりと今年中に終わらせて、来年を迎える準備を万端に整えていきましょう!

最後に今回のお話に関係しそうなリンクを貼っておきますね。また、ちょっと古いけど私の過去ブログも紛れ込ませています。まぁ、ふるさと納税については総務省のリンクを貼っていますが、各種ふるさと納税ポータルサイトの方が分かりやすいかもです。また、アセットアロケーションにおいてはてきとーな公的リンクが思いつきませんでしたので、年金運用をしている年金積立金管理運用独立法人(GPIF)のポートフォリオの考え方のリンクを貼っておきますね。

金融庁『NISA特別ウェブサイト』

過去ブログ『新NISAについて①・②・③』リンクは数字の所です。

国税庁『株式等の譲渡損失(赤字)の取扱い』

過去ブログ『利益調整の時期ですよね。』

総務省『よくわかる!ふるさと納税』

過去ブログ『そろそろ・・・どこに寄付するか決めないとなぁ・・・。』

国税庁『各種申告書・記載例(扶養控除等申告書など)』

GPIF『基本ポートフォリオの考え方』

今回も乱筆乱文、失礼しましたっ。