グレードアップ!・・・良いか悪いかわからんけど・・・。

先日の6月13日に年金制度改正法案が参議院で可決されました。正確には『社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案』と言うらしいですけど、長すぎて舌を噛んでしまむ・・・もとい、噛んでしまいそうです。と、法案の名前の長さはさて置き、今回の年金制度改正法案ですが、結構私たちの生活に関連する事柄が変更となりそうですので、何回かに分けて、どんな感じになるのか見てみたいと思います。

その1回目としては・・・厚生年金保険料と年金給付のグレードアップとなる・・・『標準報酬月額の上限の段階的引き上げ』について書いてみたいと思います。

①標準報酬月額って何?

②どんな感じにグレードアップされるの?

③どのくらい保険料上がるの?

④年金給付面ではどうだろう?

⑤結局・・・お得なの?損なの?

①標準報酬月額って何?

さて、今回段階的に引き上げとなる予定の厚生年金保険の標準報酬月額ですが、これってどんなものでしょう。この標準報酬月額というのは・・・変動する毎月のお給料を基に保険料を計算するのはめんどうで非効率ですので、お給料に大きな変動が無い場合、お給料に応じたランク付けを行い、そのランクの金額に保険料率を掛けて、健康保険や厚生年金の保険料を計算していこうというものです。

で、このランク付けがどのように決まるのかというと・・・決まり方の一番一般的なものとしては4・5・6月支給分のお給料を基に9月分からランク変更となる定時改定と呼ばれるものになります(大きくお給料が変動した時や産前産後・育児休業明け等でも変更になる場合があります。)。そうすることで、残業代などで毎月変動するお給料を考慮することなく、保険料額が一定額に確定しますので、事務の簡素化が図られるという感じです。

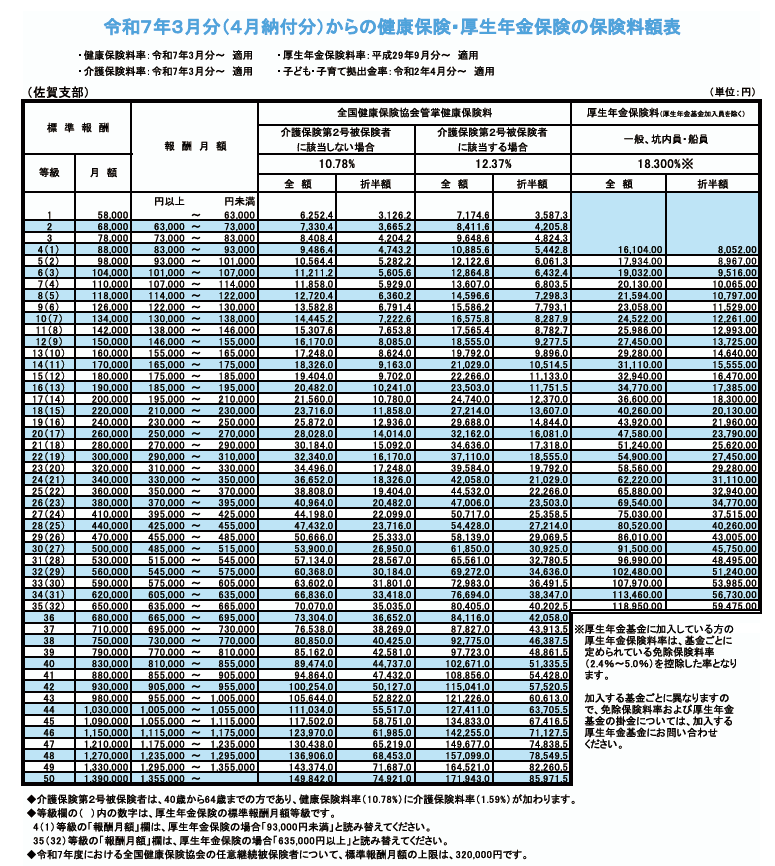

そして、その等級はどの様になっているかというと、現在は厚生年金は32等級、健康保険は50等級に分かれており、次のようになっています。

全国健康保険協会『令和7年度保険料額表(令和7年3月から)』より

表がちっちゃすぎて・・・何が何だかわかりませんね。気になる方は上のリンクよりご覧になってください。もっとおっきな表が出てきます。これの一番左とその次の列が標準報酬月額のランクとその金額、そして、その横がどの程度のお給料の人がそのランクに入るかを表わしています。ちなみに一番左の列のカッコ内が厚生年金のランク、カッコが無いのが健康保険のランクとなります。

例えば・・・お給料が通勤手当や各種手当を含めて30万円の場合、標準報酬月額のランクは・・・健康保険料としては22等級、厚生年金保険料としては19等級の30万円級(29万円以上31万円未満)となります。この場合、健康保険料としては30万円の10.78%(佐賀県の場合・介護保険料含まず)の32340円、厚生年金保険料は18.3%の54900円がそれぞれの保険料となり、それを会社と従業員さんで折半する形となります。ですので・・・従業員さんの月々に支払う健康保険・厚生年金保険料は((32340円+54900円)÷2)となり、43620円という事になります。

と・・・この保険料支払いの等級ですが、現在は健康保険においては58000円級から1390000円級までの50等級、厚生年金保険においては88000円級から650000円級までの32等級となっています。

②どんな感じにグレードアップされるの?

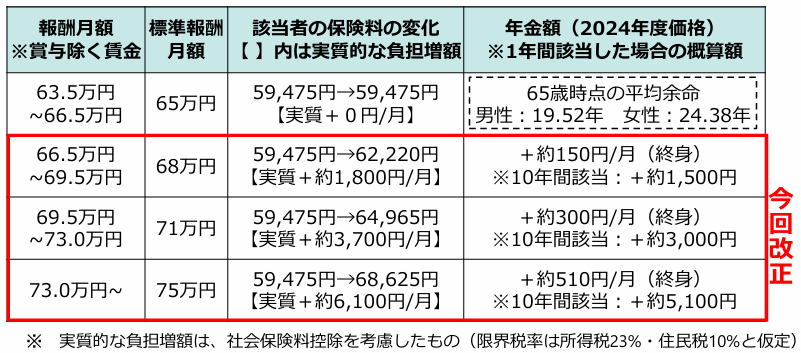

今回の厚生年金保険の等級変更ですが、どのように変更されるのでしょう。これは①の細かい表にある厚生年金のランクの最高額が32等級(65万円級、63.5万円以上のお給料)であったものを3年間かけて3等級引き上げようというものです。その3等級というのは33等級目(68万円級、お給料66.5万円~69.5万円)、34等級目(71万円級、お給料69.5万円~73万円)、35等級目(75万円級、お給料73万円以上)となっています。これらの等級を作る背景として、厚生年金保険料における65万円級の割合が9.6%となっており、各等級の中で一番多い割合となっている事が挙げられます。という事は、多くの人が65万円以上のお給料を貰っており、より上のランクを作る事で、その収入に見合った金額を負担していただき、その代わりに将来受け取る年金給付を手厚くするという感じなります。ですので、この負担額のグレードアップは単に負担増という悪い面だけではなく、将来の給付を考えるとプラスになる部分もある改正となっています。

ちなみにいつからこのグレードアップが行われるかというと・・・段階的になっており、33等級(68万円級)が2027年9月、34等級(71万円級)が2028年9月、35等級(75万円級)が2029年9月に新設されることになっています。つまり再来年の9月から毎年3年間、ランクがひとつずつ新設される感じになるのですね。

③どのくらい保険料上がるの?

では、どれくらい保険料負担が上がるかというと・・・厚生年金保険料は『等級×18.3%(労使折半ですので、従業員さんはその半分)』なので・・・次の様になります。

ちなみに保険料として支払った金額は全額所得控除となりますのでランクが上がるとその分、税負担は減少することになります。今回においては税金は所得税23%、住民税10%とした場合における所得控除を考慮に入れて計算してみようと思います。

| 等級 | 18.3% | 労使折半だから | 税率33%だと | 実質負担増額 |

| 68万円級 | 5490円 | 2745円 | -906円 | 1839円 |

| 71万円級 | 10980円 | 5490円 | -1822円 | 3668円 |

| 75万円級 | 18300円 | 9150円 | -3020円 | 6130円 |

となります。まぁ、税率はボーナスなどでも変わりますが、多分これくらいだろうという事で、所得695万円~899.9万円までの所得税23%で計算しています。また、この表は左から『ランク・18.3%時の負担金額・労使折半ですのでその半分の従業員さんの負担額・税金がどのくらい減少するか・税引き後の負担増額』となっています。

この表を見てみると、68万円級への上昇で月々1800円強、71万円級で月々3600円半ば、最終段階の75万円級で月々6100円強の負担増となります。うーむ・・・高給取りの部類に入ると思われるお給料金額ですが、年額に直すと、それぞれ22000円強、44000円強、73000円半ばの負担増となりますので、それなりの負担になりそうです。

また、忘れてはならないのは会社も同額(税引き前の金額)を負担せねばならず、月額65万円以上のお給料を貰う方が多い会社の場合、その負担もバカにならない金額となりそうです。

④年金給付面ではどうだろう?

と・・・③ではお給料からの負担面のみを書いてきましたが、厚生年金保険は保険料が高いほど、将来貰える厚生年金も多くなるという利点があります。まぁ、年金はあんまり損得で考えてはいけない部類のものではあるのですが、将来貰える年金はどの程度増えるのでしょうか。こちらの面も気になるのは事実です。

将来貰える厚生年金の計算式は次のようになっていて・・・

平均標準報酬額 × 5.481 / 1000 × 月数

平均標準報酬額(お給料とボーナスの総計だと思ってください)が高くなると、厚生年金額(正確には厚生年金の報酬比例額)も上がる仕組みとなっています。ですので、今回のランクの引き上げがあった場合、平均標準報酬額が上がりますので、厚生年金額が上がる事になります。

ちなみに、今回は関係ありませんが、これは今回の計算に関係あるところだけの計算式で、平成15年3月分までの計算式は『平均標準報酬月額×7.125/1000×月数』だったりします。この違いは今の計算式の平均標準報酬額にはボーナスが含まれ、過去の計算式の平均標準報酬月額にはボーナスを含まず計算されている点となっています。

で・・・これで計算した場合、どのくらい将来貰える年金額が増えるかというと・・・税金や国民健康保険料、介護保険料、住民税など引かれる分が収入によって変わりますので、不明瞭な部分はありますが、今回は15%程度引かれるとして計算してみると・・・

| 等級 | 額面上 | 15%の税金等額 | 手取り増加額 |

| 68万円級 | 約164円 | 約25円 | 約139円 |

| 71万円級 | 約329円 | 約49円 | 約280円 |

| 75万円級 | 約548円 | 約82円 | 約466円 |

となります。上記の数値は1か月間そのグレードの保険料を払った場合における年間の年金の上昇額となっています。ですので、複数月グレードアップされた保険料を払い続けた場合は、これ掛ける月数分年金額が増える事になります。

額面においては1か月間グレードアップした保険料を支払った場合、額面においてはそれぞれ164円、329円、548円・・・年間の給付額が上がる事になります。税金などの引かれものが15%だと仮定すると、手取り額では・・・それぞれ139円、280円、466円程度の年金額の上昇が見込まれますね。これがお得なのかどうなのか・・・次で考えてみたいと思います。

⑤結局・・・お得なの?損なの?

保険料の面と給付の面を別々に見たところで、この2つを纏めてみたいと思います。まぁ、上の2つの表を纏めただけなんですけどね。

| 等級 | 従業員負担保険料 | 税率考慮 | 額面給付 | 税率考慮 | 額面年数 | 税率考慮年数 |

| 68万円級 | 2745円 | 1839円 | 164円 | 139円 | 16.7年 | 13.4年 |

| 71万円級 | 5490円 | 3668円 | 329円 | 280円 | 16.7年 | 13.1年 |

| 75万円級 | 9150円 | 6130円 | 548円 | 466円 | 16.7年 | 13.2年 |

こんな感じになります。保険料納付の金額は赤色、厚生年金給付の額は青色で表していて、どちらも1月ランクアップした保険料を支払った場合・・・となっています。

ちなみに額面年数は『従業員負担保険料÷額面給付』を行ったもの、税率考慮年数は『税率考慮保険料÷税率考慮給付』で計算したものになります。

四捨五入による誤差はあるものの、額面においては16.7年、税金等を考慮した場合においては13年強の期間・・・年金を受け取ればお得になる計算となります。実際、この計算は厚生労働省のホームページでも出ており、次のような感じになっています。

厚生労働省『社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要』より

うーん、保険料の方はほぼほぼ私の計算と同様になっていますが、給付の方は若干私より高めの計算している感じですね。これによると12年強で支払った保険料額を回収?することができる計算になります。

まぁ、私の計算とは多少差はあるものの、大体12~13年間年金を受け取れば上がった保険料分は回収することができる・・・ってことは、65歳から年金を受け取ったとしたら、77歳~78歳ぐらいが分岐点という事になります。高齢化が進む現代においては、保険料負担というマイナス面だけではなく、長生きリスクに備えるというプラスの面もしっかりと見る必要がありそうですね。ただし、これは会社負担分を考慮に入れていませんので、これを考慮に入れた場合は・・・保険料額が倍増することになります。そうすると、会社と従業員さんの負担を合わせちゃうと、かなり厳しい結果となる事が予想されちゃいますね。

と・・・今回は先日国会を通過した年金改正法案の第1弾として標準報酬月額の上限の段階的引き上げについて取り上げてきました。これにおいては現役世代の負担は大きくなるものの、まったくの払い損という訳ではなく、将来貰える年金額が増えるというメリットもある事を考えると・・・ニュートラルな感じかなぁとも思っちゃいます。ただし、会社負担分も考慮に入れると、結構厳し目な感じがしますし、高給取りが多い会社さんにとっては、負担額も大きくなることも考えられます。給与設定をする場合は、社会保険料の標準報酬月額のランクが上がらないぎりぎりの所に設定するなど、ちょっとした工夫が必要になってくるかもしれませんね。

最後に、今回に関係ありそうなリンクを貼っておきますね。

厚生労働省『年金制度改正法が成立しました』

厚生労働省『社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の概要』

全国健康保険協会『令和7年度保険料額表(令和7年3月分から)』

今回も乱筆乱文、失礼しましたっ。