改正?改悪?・・・どっちなんだーーいっ

昨年12月20日に自民党の令和7年度の税制改正大綱が発表されました。この大綱の文章はすっごいながーくて(なんと107枚もありました。)、しかも文字ばっかでなかなか理解し辛いものとなっています。まぁ、普段の生活とはあまり関係ないものも多いのですが、ちらほらと関係するものが出ています。また、国会が通常運営であればすんなりと通ると思うのですが、今の国会はねじれ状態・・・このまま修正無く通過するのか微妙なところもありますが、私たちの生活に関係ありそうなものを何回かに分けて、紹介したいと思います。

その第1回目として・・・iDeCoの改正(改悪?)について書いてみようと思います。iDeCoに関しては、去年の12月に改正があったばかりなのに・・・また改正となっています。どんどん中身が変わっていくなぁ。長期で運用するものですし、結構複雑な制度ですので、あんまりコロコロ変えると混乱すると思うのだけど・・・。

①iDeCoって何?

②改正って何が?

③改悪って何が?

①iDeCoって何?

前にも紹介しましたので、詳しく知りたい方はこちらのブログをご覧ください。ちなみに数字が大きくなるほど、どうでもいい内容になっていますので、注意です。

iDeCoとNISA・・・どっちがお得!?①

iDeCoとNISA・・・どっちがお得!?②

iDeCoとNISA・・・どっちがお得!?③

まぁ、簡単にはしょって言うと、現役時代の厚生年金や国民年金の保険料支払いを行っている人が、それに上乗せする形で『自分でお金を拠出し、自分で運用する』私的年金制度となります。まぁ、下の図の様に年金制度において1階部分を基礎年金、2階部分を厚生年金とすると・・・3階部分に相当する年金制度となるのですね。

厚生労働省『年金制度の仕組みと考え方』より

この図で言う、3階部分の赤丸で囲んでいる所が私的年金であるiDeCoになるのですね。

このiDeCoですが、なかなかお得な制度となっており、現役時代においてはその掛け金に対する所得税・住民税の所得控除を受ける事ができ、運用段階においては運用益を非課税で再投資可能、受け取り段階においては非課税とは行きませんが、一時金受け取りの場合は『退職所得控除』、年金受け取りの場合は『公的年金等控除』の適用を受ける事ができます。まぁ、受け取りは60歳以降となりますので、途中で自由に出し入れすることはできませんが、節税しながらかなり有利に運用し、自分年金を作る事ができます。

今回は改正・改悪のお話ですので、詳しくは上の過去ブログをご覧になってください。

②改正って何が?

さて、今回の税制大綱におけるiDeCoの改正ですが、1つ目として(と言ってもほぼこれに尽きますが・・・)毎月の掛け金上限額が増額になりそうです。今回の大綱通りになった場合、どのようになるかというと・・・

| どんな方? | 改正前上限額 | 改正後上限額 |

| 自営業や無職、フリーランスなどの方 | 月額6.8万円(年額81.6万円) | 月額7.5万円(年額90万円) |

| 会社員(確定拠出・給付年金制度無)の方 | 月額2.3万円(年額27.6万円) | 月額6.2万円(年額72万円) |

| 会社員(確定拠出・給付年金有)の方 | 月額2万円(年額24万円)ただし、確定拠出・給付年金等掛け金と合わせて月額5.5万円まで | 月額6.2万円(年額72万円)ただし、確定拠出・給付年金等掛け金と合わせて月額6.2万円まで |

| 公務員の方 | 月額2万円(年24万円)ただし、共済掛金等と合わせて月額5.5万円まで | 月額6.2万円(年額72万円)ただし、共済掛金等と合わせて月額6.2万円まで |

| 主婦(夫)の方(第3号被保険者) | 月額2.3万円(年額27.6万円) | 月額2.3万円(年額27.6万円) |

こんな感じで掛け金の上限が上昇しています。全体的には第3号被保険者の方を除いて7000円のアップとなっています。ただ、企業年金が無い方の拠出金額が月額2.3万円から6.2万円へのアップとなっており、月額で3.9万円、年額に換算すると46.8万円の上昇とかなりの増額となっています。企業年金がない会社さんは小さい会社さんが多いと思われますので、退職金等もそう多くは見込めないのではないかと思います。これを機に自分退職金?と言えるものを積み立てていく事が可能ではないかと思います。

また、確定拠出年金や確定給付年金制度がある会社さんや、公務員の方の場合、iDeCo単独での拠出金限度額であった月額2万円というのが無くなっています。ですので、確定拠出や確定給付、公務員の方は共済年金等の掛け金相当額を6.2万円から引いた額が限度額となります。会社の年金制度が弱い場合は、自分で多くの私的年金を築くことが可能になるのではないかと思います。その場合は、会社の年金制度の掛け金相当額がいくらなのかをしっかり把握する必要がありそうですね。

残念?な事ではありますが、主婦(主夫)である第3号被保険者の方の掛け金上限額においては据え置きとなっています。まぁ、このiDeCoの最大の利点は所得税・住民税において所得控除を受けられる点ですので、第3号被保険者の方はその最大の恩恵を受けられない事から、問題ないとは言いませんが、影響は少ないのではないかと思われます。どちらかと言えば、去年から拡充となったNISAで資産運用していく方がいいのではないかと思います。もしくは・・・老後資金はパートナーのiDeCoで、ライフプランに合わせた大きめの支出に対する貯えは本人のNISAで運用するなど、役割分担しながら運用を行うといいのかもしれません。

2つ目としては・・・マッチング拠出において、事業主掛け金以上の掛け金を従業員さんが拠出することが可能になります。って・・・そもそも『マッチング拠出』って?と思われる方も多いと思いますが、これは・・・企業型確定拠出年金において、会社からの掛け金に上乗せする形で従業員さんが掛け金を掛ける制度となっていて、その金額においては会社の掛け金金額を超える事は出来なかったのです。これが今回の税制大綱で超えてもいいよーという事になりそうです。

マッチング拠出においては・・・マッチング拠出で掛け金の上乗せをすると、iDeCoに加入できない(マッチング拠出制度がある会社で従業員さんがそれを使って上乗せしていない場合はできます。)という困った点もありますが・・・口座管理手数料、掛け金に対する手数料などは会社持ちの場合が多いと思います。その手数料分有利に投資ができるという利点がありますので、積極的に活用したいところです。ただし・・・会社の確定拠出年金の商品ラインナップ(最低3種類から最高35種類の用意されたものから選びます。)が古かったりする場合があり(古い投資信託等は信託手数料が高い場合が多いです。)、魅力がない場合などは多少の手数料を払ってでも、証券会社(ネット証券が手数料等・・・安い場合が多いです。)などで独自にiDeCoを行ったほうが相対的に有利になる場合もありそうですので、しっかりと投資商品のラインナップを見てから決めるのが賢いのではないでしょうか。

3つ目としては・・・70歳まで拠出が可能になる場合がありそうです。これはどういうことかというと、次のような文章が出ています。

個人型確定拠出年金制度について、60才以上70歳未満であって現行の個人型確定拠出年金に加入できない者のうち、個人型確定拠出年金の加入者・運用指図者であった者又は私的年金の資産を個人型確定拠出年金に移管できる者であって、老齢基礎年金及び個人型確定拠出年金の老齢給付金を受給していない者を新たに制度の対象とすることとし、その拠出限度額を月額6.2万円にする。

自民党『令和7年度税制改正大綱』より

素直に文章を読んでみると・・・かつて(もしくは今も)iDeCoに加入していて、運用指図者(掛け金の拠出はしていないけど、運用はしている人)、iDeCoに移管できる年金制度を持っている人の中で、基礎年金やiDeCoの受け取りをしていない人は69歳まで掛け金を拠出できますよー。そして、その掛け金は月額6.2万円までですよーって事になります。

うーむ・・・これでもなんかよく分かんないな。もうちょっとかみ砕くと、今まではiDeCoは64歳までが掛け金を拠出することができる限界であったこともあり、これが単純に5年間伸びる事になります。また、iDeCoはあくまでも公的年金の3階部分という事もあり、何かしらの公的年金(国民年金・厚生年金)に加入していなければ、掛け金を拠出することはできなかったのです(運用指図者になる事はできます。)。ですので、従来であれば64歳まで掛け金を拠出することができる人は厚生年金の加入者か国民年金の任意加入者(60歳~64歳)のみで、国民年金を40年間払い終わった人は60歳以降、掛け金を拠出することができない制度でした。まじめに年金納めたのにおかしな話だ・・・w。

これが、iDeCoの原資がある人であれば、公的年金の加入を問わず、69歳まで掛け金を拠出することができる様になったのです。まぁ、これにおいては厚生年金の人だけ、拠出期間が長くてずるい・・・などの意見もありましたので、期間を延ばした上で、合わせてきたって事なんだろうなぁ。まぁ、年金の繰り下げ受給等を考えながら、iDeCoの取り崩しも考える・・・老後資金のフレキシブル性が上がる事を考えると、良い事ではないかなぁと思います。

4つ目として・・・iDeCoとはちょっと違うのですが、企業型確定拠出年金の上限額も上がっています。金額としては月額5.5万円から6.2万円と7000円の上昇です。まぁ、これに関しては・・・いくら拠出するかは会社が決める事がだからなぁ。個人では如何ともしがたい所です。

③改悪って何が?

上では今回の税制改正大綱におけるiDeCo関係の改正を書いてきましたが、今回の大綱で改悪となった面もあります。結構話題になっているのですが、まぁ、対象になる方とならない方がいらっしゃいますので、そのどちらに属するかで感想は大きく変わるのではないかと思います。

その改悪というのは、今までは一時金タイプでiDeCoを先に受け取って、その後に会社からの年金を受け取った場合、5年以上間を空けると・・・勤めていた期間とiDeCo拠出期間の重複した部分をダブルカウントして退職所得控除を受ける事ができたのですが・・・この期間が10年間となったのです(受け取る順番が逆の場合は19年間を空ける必要があります。)。

多くの会社さんの場合は60歳で一旦定年(退職金もここで頂くと思います。)して、65歳までは嘱託として働く・・・と言うパターンが多いと思います。ですが、人材不足の昨今において、嘱託では待遇悪化が夥しく、そのまま職場に留まってくれないという問題、そして、シルバー人材の積極活用を考える会社さんも多くなってきてる状況です。そこで、65歳まで嘱託で働くのではなく、定年延長の制度を採用する会社さんも増えているのではないかなぁと思います。その場合は・・・定年は65歳になる場合が多いと思いますので、仮に60歳でiDeCoの一時金受け取りを行い、その後、退職金を頂いた場合、重複期間をダブルカウントして退職所得控除の適用を受ける事ができました。これができなくなった事は、節税的にかなり厳しいのではないかと思います。うーん、穿った見方をすると・・・『ダブルカウントはさせないっ!』という政府の強い意志を感じます。

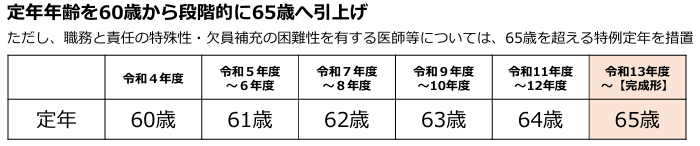

また、私自身の個人的な考えではあるのですが、この政策は公務員さんの定年年齢が関わってきているのではないかなぁと思います。というのも・・・下表の様に公務員さんの定年年齢は徐々に引き上げられています。

人事院『国家公務員の60歳以降の働き方について』より

という事で、公務員の方が65歳定年になるの先立って、今回の改悪があったのではないかなぁと邪推したりもしています。

まぁ、私の穿った見方はともかくとして、60歳でiDeCo一時金受け取り、65歳で退職金受け取りを考えてらっしゃる方は・・・戦略を練り直す必要がありそうです。

と・・・ここまで、昨年末に発表された税制大綱におけるiDeCoの改正・改悪について書いてきました。掛け金上限が増えたことや60歳以降において公的年金加入中でなくても拠出ができる様になったことなどは素直に良い事ですが・・・NISAの枠、iDeCoの枠・・・どれだけ埋める事ができるだろうか?本気で埋めるのであれば、かなりの金額になりますので、限度額は気にせず、自分のライフプランに合った振り分けを行っていく事がより重要になってくるかもしれません。

また、重複期間における5年ルールの改悪(10年ルールへの変更)において対象になる方は限られているものの、対象となった場合、かなりの増税になる事は避けられません。しっかりと対策を取っていく必要がありそうですね。まぁ、完全に吸収とはいきませんが、退職後、公的年金の被保険者じゃなくても掛け金を拠出することができますので、その間、最低拠出金額である5000円だけ拠出することで、退職所得控除の年数を伸ばすと、若干の節税効果になるのではないかなぁと思います。その場合は、基礎年金を受給できませんので(受給したら拠出できなくなります。)、65歳以降は繰り下げ受給を考えている場合に限るのかなぁと思います。どちらにしても、この辺はライフプランに合わせた受け取りを行う必要がありそうですね。

このiDeCo改悪においては対象になる方が限られた改悪であり、政府的には定年が伸びる流れだったら、当たり前だよねぇと言いたくなる部分もありそうですが・・・国民は資金がロックされているものを改悪されたっ・・・って感じる方もいるかもしれません。しっかりとその改悪の趣旨を説明を行わないと、ただでさえ制度が複雑で二の足を踏んでしまうiDeCoの普及が進まなくなる可能性があります。しっかりと説明し、理不尽な改悪は行わないことを理解してもらう(本当に行わないかどうかはわかりませんが・・・)必要があるのではないかなぁと思います。

今回の税制大綱においては少数与党という事で、すんなりと通るのかという事が不透明であり、何かしら変更があるかもしれません。ですが、このiDeCoの話は国会でもそんな話題になってなさそうですし、そのまま行っちゃうのかなぁという感じもします。しっかりと対策をしたいところですね。

また、今回の税制大綱においてはiDeCo以外にも生活に密接に関係する事がいくつかあります。何回かに分けて書いていく事になりそうです。

最後に、今回のお話に関係ありそうなリンクを貼っておきますね。

自民党『令和7年度税制改正大綱』

iDeCo『iDeCo公式サイト』

厚生労働省『年金制度の仕組み』

人事院『国家公務員の60歳以降の働き方について』

そして、需要はないだろうけど、私のiDeCo関係のブログも貼っておきますね。

iDeCoとNISA・・・どっちがお得!?①

iDeCoとNISA・・・どっちがお得!?②

iDeCoとNISA・・・どっちがお得!?③

今回も乱筆乱文、失礼しましたっ。