令和8年度税制改正大綱の残り物(くらし偏)

過去2回のブログで令和8年度税制改正大綱の所得税制や子ども支援NISAについて書いてきましたが、まだまだ私たちのくらしに密接する改正が行われる予定です。その中で、今回は私たちのくらしに特に大きく関わりそうなものを簡単にではありますが挙げていってみたいと思います。まぁ、今回は詳しく書いちゃうとものすごいボリュームになっちゃいそうなので、簡単に書いちゃいますので、詳しく知りたい方は、国税庁のホームページなどをご覧になってくださいね。

①住宅ローン減税の拡充

②暗号資産税制の変更

③自動車関係の税制の変更

④教育資金一括贈与に係る非課税措置の廃止

⑤国際観光旅客税の増税

⑥防衛特別所得税の新設

もうちょっとくらしに関係ありそうな改正はありそうなんですけど・・・この6つを取り上げてみたいと思います。

①住宅ローン減税の拡充

これは・・・あれですよね。住宅ローンを組んだ時にローンの年末残高に対して0.7%の税額控除をしてくれるやつですね。

これが延長拡充されることになりました。どんな感じになるかと言えば・・・新築住宅と既存住宅とで扱いが違ってて・・・次の様になっちゃいます。

・新築住宅等

・既存住宅等①

・既存住宅等②

財務相『令和8年度税制改正の大綱』より

こんな感じです。

新築住宅等においては限度額・控除率・年数については変わりない感じで延長されるようですねぇ。ただ、省エネ基準適合住宅においては令和8・9年に居住する必要がある事は注意が必要そうですね。

また、既存住宅(中古住宅)においては期間において10年から13年へと拡充、省エネ基準適合住宅においては限度額が落ちているものの、認定住宅やZEH水重省エネ住宅においては限度額の増加が見られます。これらの水準以外の住宅においては2000万円が限度で控除率0.7%、期間10年と変わりない状況となっています。

この表を見て・・・感覚的には新築住宅は省エネ基準適合住宅の居住年において厳しくなっていて、若干の縮小をしつつ延長、中古住宅は限度金額、適用年数が拡充されて延長という感じになりますね。国としても空家問題等が問題視されていますし、既存住宅の活用をして欲しいという思いがあるのではないかと思います。

これらの変更の他にも特定対象個人に対する優遇措置においても期間の延長拡充が行われています。

特定対象個人というのは去年の税制大綱のブログ(令和7年度税制改正大綱の・・・余り物?)でも取り上げたことがありますが、若い世代の夫婦を主に対象としたもので、次のような方になります。

特定対象個人となる方

・40歳未満で配偶者を有する者

・40歳以上であって、40歳未満の配偶者を有する者

・40歳以上であって、19歳未満の扶養親族を有する者

これに当てはまる方は住宅ローン減税をちょっとだけ優遇されることになっています。どのような優遇かと言うと、ちょっとだけ適用される住宅ローンの限度額が上がっちゃいます。どの程度かというと、次の様になります。

・新築住宅等

・既存住宅等

財務省『令和8年度税制改正の大綱』より

表を見る限り住宅ローンの限度額が500万円~1000万円上がった感じですね。うーん、若い世代の夫婦さんは、お給料的にも厳しいはずで、これだけの額の住宅ローンが組めるのかどうか・・・疑問ではあるのですけど、無理なく(無理しちゃだめですよ?金利も上昇傾向ですし、住宅ローン破綻とかなると目も当てられません💦)この金額の住宅ローンが組める場合は、ありがたいお話ですよね。また、こちらも新築の省エネ基準適合住宅においては令和8・9年のみの適用となっていますので、注意です。

また、これらの金額等のお話以外でも、多少変更があっています。どのような変更かと言うと・・・適用される住宅の床面積の基本が50㎡だったものが、基本40㎡へ変更となりました(ただし、その年の総所得金額が1000万円以内の場合)。まぁ、1LDKや2DKぐらいの住宅も対象になる感じなのかなぁ。鳥栖の一戸建てやファミリーマンションではあまり見ないけど、都会になると土地も狭いし、人口多いし、結構あるのかなぁ。

加えて、災害危険区域等での新築の場合、この住宅ローン減税の適用を受けられなくなりました。災害危険区域等というのは・・・

・災害機関区域

・地すべり防止区域

・急傾斜地崩壊危険区域

・土砂災害特別警戒区域

・浸水被害防止区域

の事らしいです。これらの区域に新築住宅を建てた場合は、住宅ローン減税は適用されませんので、土地選びの際にはハザードマップ必見ですね。ただし、建替え等(本人もしくは2親等以内の親族の方が5年以上住んでいた家に限る。)の場合は、これらの災害危険区域等であっても適用されますので、建替えを検討されている方にとっては一安心ですね。

東日本大震災で被災された方の住宅取得に対する住宅ローン減税においても優遇措置がありますので、被災された方においてはお気の毒な事ではあるのですが、新築や中古住宅の取得を考えていらっしゃる方においては、多少の助けにはなると思います。内容的には住宅ローンの限度額の上乗せと控除率が0.9%に上昇・・・となっています。

②暗号資産税制の変更

暗号資産・・・よくわからない世界です。とは言え、かなり昔にはなるのですけど、ちょっとだけ買ったことがあったりします。この暗号資産の税制なのですが、これまでは雑所得としてお給料などと合わせて総合課税になっていました。という事は・・・すべての所得と合算して5%~45%の所得税が掛かっていたのですね。これに住民税の10%もかかりますので、合計すると15%~55%の累進課税が課せられていました。また、損失が出た場合においても雑所得内での損益通算はできましたが、給与所得等との通算はできず、損失の繰り越しもできませんので、まぁ、ぶっちゃけ・・・税制上は赤字垂れ流し・・・みたいな感じになっていました。それが今回の税制改正大綱でかなり良化しました。どんな感じになったかというと・・・

| これまで | 改正後 | |

| 課税方法 | 雑所得として給与所得などと合算(5%~45%の累進課税)+住民税 | 特定暗号資産として分離課税(譲渡所得として20%(所得税15%、住民税5%)) |

| 損失が出た場合 | 雑所得内での損益通算、他に雑所得が無い場合は、通算なし。 | 特定暗号資産内で損益通算。3年間の繰越控除あり。 |

| その他 | 譲渡所得における特別控除や長期特例はなし。 |

こんな感じになっています。んー、なんか株式等の税制と同じような感じになっていますね。ただ、税制改正大綱を読む分では株式等との損益通算はできなさそうですので、そこができればなぁ・・・と思ったりします。

また、注意点として、特定暗号資産とする為には『暗号資産取引業を行うものに対して金融商品取引業者登録簿に登録されている暗号資産等』に譲渡することが必要になりますので、しっかりとした暗号資産取引所で、メジャーなビットコインやアルトコインを取引することが必要となりそうです。そこらの草コイン(暗号資産の種類は山ほどあり、マイナーな暗号資産は草コインと呼ばれています。)の損益はこの新たな税制では計算されないと思いますので、暗号資産の選別が進みそうですね。

3年間の繰越控除ですが・・・『一定の要件下』で可能と書いてありますので、これは憶測なのですが、損失を繰り越し終わるまでは確定申告が毎年必要になるのではないかなぁと思われます。

最後に、この暗号資産の税制変更がいつからかなのですが・・・金融商品取引法の施行の日の属する年の翌年の1月1日以後・・・となっていますので、早くても来年からかなぁという感じです。

③自動車関係の税制の変更

自動車関係の税金もすこーしだけ変わっちゃいます。まぁ、いま議論されている毎年の自動車税の改革の方が影響はおっきいと思いますが、今年の税制改正大綱で盛り込まれたものを紹介しちゃいますね。今年変りそうなのは大きく2つです。まぁ、トラックとかバスとかの基準が変わっちゃったりもするのですが、その辺は置いておいて、乗用車について書いていきますね。

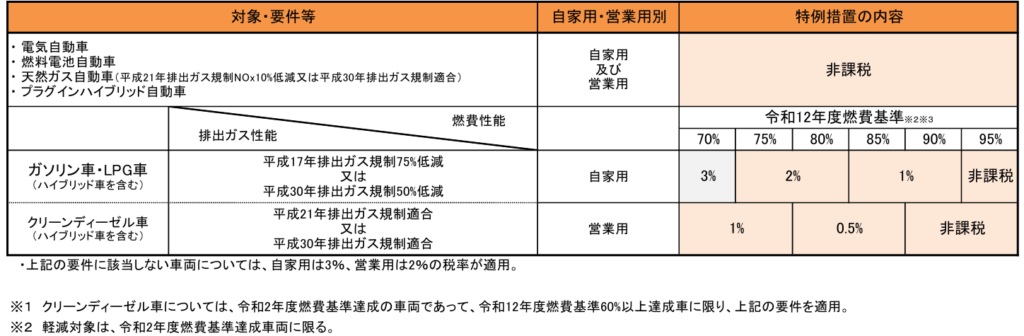

まず1つ目は『環境性能割』の廃止です。これはどの様な税金かというと、自動車購入の際に、その車の環境性能(令和12年度燃費基準に対してどの程度対応しているか)によって、0%~3%の税金が掛かる仕組みとなっています。要するに燃費の悪い車に課税して、ハイブリッドや電気自動車のような環境にやさしい車の購入を促進しよう!と言った税金ですね。その概要は以下の様になっていました。

国土交通省『環境性能割の概要』より

という事は車の値段が高くなればなるほど、また、燃費性能が悪くなればなるほど高くなる税金という事になりますね。

これが令和8年4月1日から廃止となりそうです。これについては消費税との二重課税の状況を是正する事、複雑な自動車関係税制を簡素化することが目的とされているようです。まぁ、環境負荷の少ない車を買う時には税金が掛からないので今までと変わりないのですが、今の私が乗っている車のようなにガソリン車を買う場合は、その分お値段が下がってよい事ですね。

また、この税金は地方税となっており、当然地方公共団体の収入が減っちゃうことになるのですが、その分は国が補填するという事になっています。

もう1つはエコカー減税(自動車重量税)の基準見直しです。自動車重量税は車検時に2年(新車購入時は3年)毎に支払いますので、車検費用に含まれ、知らず知らずのうちに支払ってるんじゃないかなぁと思われる税金となります。その税金は重量(1tから0.5t刻み)で決まっており、その税額に対して燃費性能によって割引がある感じになっています。ですので、車が軽いほど、また、燃費性能がいいほど・・・お安くなる感じになっています。

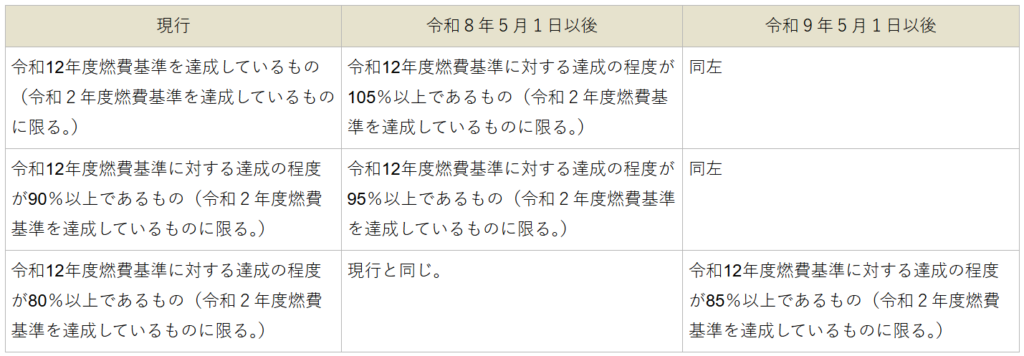

で・・・その燃費性能の基準が今年(令和8年)の5月1日から厳しくなっちゃいます。どのように厳しくなるかというと・・・

財務省『令和8年度税制改正の大綱』より

あー、財務省にある表を引っ張ってきたけど、これにはどの減額率か書いてないねぇ(文章では書いてあったのだけど・・・。)。この表の上段が全免除、真ん中が50%免除、下段が25%免除の基準となります。

まぁ、上の環境性能割もそうですが、私は車関係に明るくないので、どの車がどの扱いになるのか・・・わかってないのですが、新車を買うなら環境性能次第ではあるのですけど、今年の4月が一番ねらい目・・・という事になるのかな?

今年の自動車関係の税制変更は上記ぐらいかなぁと思うのだけど、今、自動車税が排気量制から重量制に変えようかという議論が行われているようです。これが成立すると、自動車購入に対する考え方が変わるかもしれませんね。だって・・・今もてはやされてる?電気自動車はバッテリーの関係で重いからなぁ。まぁ、成立したらしたで、何かしら燃費性能が高い車には優遇政策が出るんだろうと思うけど・・・。

④教育資金一括贈与に係る非課税措置の廃止

教育資金に関しては・・・前回のブログで書いた子ども支援NISAで賄えって事かなぁ。という事で、教育資金一括贈与に係る非課税措置が廃止となりそうです。

これはお子様やお孫様の教育資金に限った話ではあるものの、信託銀行等に贈与資金を信託し、それをお子様・お孫様の教育資金に使った場合、1500万円(学校等以外は500万円)までは贈与税が掛かりませんよーという制度になっています。

この制度は、信託銀行等に贈与資金を信託しないといけない事、教育資金を支払う度にその領収書などの証明書を信託銀行等にもっていかないと引き出しができない事など、かなーりめんどくさい制度でした。それもあり、贈与税・相続税の節税にはなるものの、なかなか使い勝手が悪く、あまり利用されていない制度となっていました。ですので、子ども支援NISAが新設されるに伴って・・・廃止でいいよね?みたいな感じかなぁっと思っています。

ちなみにこの制度の廃止は令和8年3月31日が予定されていますので、この教育資金の一括贈与に係る非課税措置を利用したーいという方は、それまでに手続きを済ませる必要がありますので、注意してくださいね。まぁ、私的にはこの制度で贈与するよりは子ども支援NISAを活用した方がいいと思いますが、お子様・お孫様の年齢が比較的に高く、子ども支援NISAを行っても、満足に贈与ができないっと言う場合は、駆け込み利用もいいのかなぁ・・・と思います。めんどくさい制度だけど・・・💦

⑤国際観光旅客税の増税

いいなぁ、海外旅行・・・私も行きたーいっ!

海外旅行は楽しいのだけど、日本を出国する場合は税金が掛かっちゃいます。それが国際観光旅客税と言われるものなのですが、現状においては1000円が徴収されています。でもって、これが引き上げられます。まぁ、インバウンド客が旺盛だし、日本を出国する時にお金を落としてもらおーと言う考え方は賛同できますし、そのお金でオーバーツーリズム対策等が打てれば、よりいいのになぁと考えたりもしちゃいます。ただ、これが外国人の方だけであれば・・・ですけどね。残念ですが、日本人が外国に出国する際もこの税金はかかってしまう・・・って事は悲しい事ですね。

でもって、いくらになるかというと、1000円だったこの国際観光旅客税が令和8年7月1日から3000円と3倍に引き上げられちゃいます。海外旅行するなら今年の6月までがお勧めですね・・・って、この税金の為に海外旅行の時期ずらすのもバカらしいかなぁ。

⑥防衛特別所得税の新設

膨れ上がる防衛費・・・アメリカさんも同盟国に防衛費GDP比率5%を要求していますし、防衛費が下がる事は今後ないのではないかなぁと思います。その膨れ上がる防衛費を賄うために防衛特別所得税が新設されちゃいそうです。

どのようになるかというと、所得税の1%を防衛特別所得税として徴収することになりそうです。どっかで見たことがある徴収方法だなぁっと思ったら、復興特別所得税と同じような感じになるのですね。

その復興特別所得税との関係を見てみると、今2.1%である復興特別所得税を1.1%に引き下げ、その引き下げた分の1%を防衛特別所得税と名前を変えて徴収する様になります。という事は・・・税額自体は『現状の復興特別所得税』と『改正後の復興特別所得税+防衛特別所得税』で変わらない事になるのですね。

では何が変わるのかというと・・・復興特別所得税が課税される期間が変わっちゃいます。復興特別所得税は期限付きの税制となっており、令和19年で終了(後11年かぁ)のはずだったのですが、10年間延長され、令和29年で終了(後21年かぁ)となります。復興特別所得税は1%減少する代わりに10年間期間が増えるという感じになっちゃいそうです。

と、今回は前2回のブログで令和8年度税制改正大綱の中で所得税と子ども支援NISAについて書いてきましたので、それ以外の私たちのくらしに密接に関係しそうな税制改正について書いてみました。

まぁ、選挙も高市フィーバーで自民党の歴史的大勝利で終わっていますし、今年の税制改正大綱において大きな変更はないと思いますが、まだ、国会を通ったわけではありませんので、多少の変更はあるかもしれません。その辺は注意して見守る必要がありそうですね。

ちなみに次回まで令和8年度税制改正大綱のお話を引っ張ろうと思っています。次回は青色申告やインボイス関係での改正もありそうですので、小規模事業主というか個人事業主に対する税制改正について書いていこうかと思います(大企業さん向けや大金持ちさん向けは端折っちゃいますね。)。

最後に、今回のお話に関係ありそうなリンクを貼っておきますね。防衛特別所得税はまだ専用のページが無かったので、復興特別所得税のリンクを置いておきます。

財務省『令和8年度税制改正の大綱』

国土交通省『住宅ローン減税』

国税庁『暗号資産等に関する税務上の取扱い及び計算書について(令和7年12月)』←改正前のルールです。

国土交通省『自動車関係税制について』

国税庁『直系尊属から教育資金の一括贈与を受けた場合の非課税』

国税庁『国際観光旅客税について』

国税庁『個人の方に係る復興特別所得税のあらまし』

今回も乱筆乱文、失礼しましたっ。