控除上乗せですっ!

上乗せと聞くと・・・前職の関係上、スロットのAT(アシストタイム)とかST(今はストックタイムじゃなくて、スペシャルタイムなんだ・・・ろーとるだなぁ私・・・。)とかの上乗せを思い浮かべてしまう・・・パチンカス脳な私ですが、今回の上乗せはそうではなく、令和8年度税制改革大綱において所得税における基礎控除と給与所得控除の額が変更になったので書いていこうかと思います。

まぁ、年も明けたことですし、今回のブログも含め、これから何回かは令和8年度税制改正大綱の中身を書いていこうと思います。今回は第1弾として、基礎控除・給与所得控除についてです。税制改正大綱の一番の目玉であり、めんどくさいて理解しにくい制度となっています。ちゃんと説明できればいいんだけど・・・。

この所得税における基礎控除・給与所得控除については昨年散々騒がれ、変ったばかりで、時限措置である今年分も決まってたはずではあるのですが・・・。今年も変わっちゃうようです。なんだか・・・所得税の話をブログ用に整理しながら、これって去年の話だっけ?今年からだったっけ?って・・・私の頭の中がバグっている状況です。という事で、私の頭の整理も兼ねて、令和8年度の税制改正大綱で所得税の基礎控除と給与所得控除がどの様になるのかを書いてみたいと思います。

ただ、この税制改正大綱はまだ閣議決定の状況で、国会を通過したわけではありませんので、変更される可能性がある事は・・・注意が必要です。

①昨年の状況ってどうだったっけ?

②今年の基礎控除の本則はどうなってるの?

③じゃぁ、給与所得控除の本則はどんな感じ?

④特例措置ってあるの?

⑤これに付随して変わる事ってあるの?

①昨年の状況ってどうだったっけ?

まず、今年(令和8年度)の税制改正大綱の内容を見る前に、昨年の所得税における基礎控除と給与所得控除はどの様な感じだったのでしょう。昨年は・・・令和7年度税制改正大綱が決まった後に・・・国民民主党からの抗議があり、変更があっていますので、かなり混乱したことを覚えている方も多いのではないかと思います。

最初は基礎控除プラス10万円と給与所得控除最低保証額10万円アップだけだった気がします。その時もブログを書いており、内容的には過去ブログ①の『今のところこの上げ幅みたいです・・・。』となっています。その後、国民民主党との協議の上、過去ブログ②の『うーん、複雑なって何が何だか・・・。』という風に変わっちゃいました。参考までにこの2つのブログのリンクを貼っておきますので、お暇でしょうがない方はご覧になってくださいね。

過去ブログ①『今のところこの上げ幅みたいです・・・。』

過去ブログ②『うーん、複雑になってもう何が何だか・・・。』

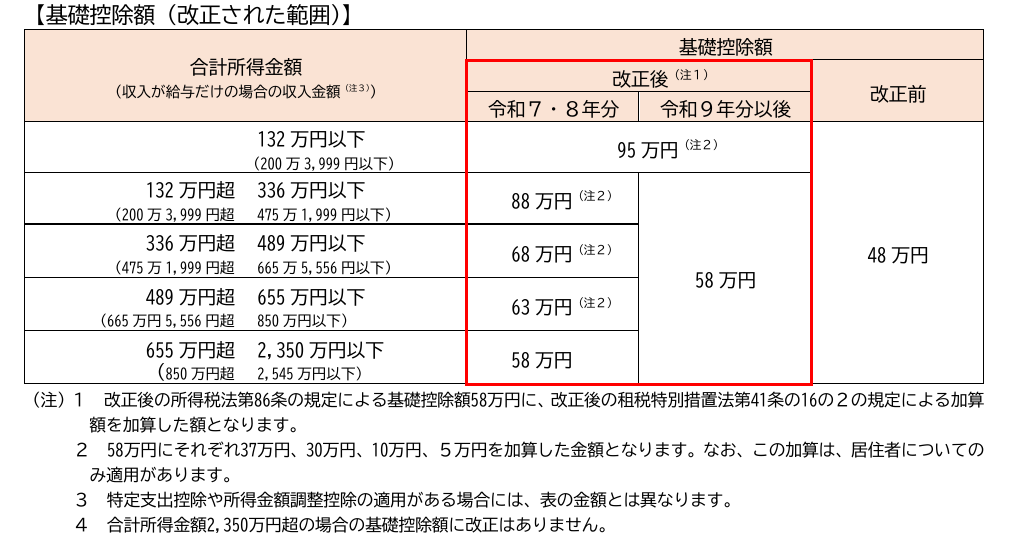

と、詳しく知りたい方は過去ブログを見ていただくとして、令和7年度の基礎控除の金額表だけ、国税庁の表を載せておきますね。

国税庁『令和7年度税制改正における所得税の基礎控除見直し等について(源泉徴収関係)』

基礎控除においては上記表の様に、95万円から所得が上がるにつれ、逓減していく仕組みになっていて、感覚的にはある程度のお給料まではすこーしばらつきはありますが、概ね2万円程度の所得税減税という制度設計になっていました。

また、給与所得控除においては、途中変更はなく、55万円から65万円へと10万円の最低保証額の増額・・・という感じでした。

この減税制度においては基礎控除においては所得税のみ、給与所得控除においては所得税・住民税共に適用されるという形でした。うーん、住民税こそが低所得者には重いので、そちらを多めに控除して欲しかったところでもありますが、市区や都道府県の収入を考えるとなぁ・・・なかなか難しい所です。

という事で、所得税が掛かり始めるのは、お給料のみの収入の場合、所得税においては『95万円(基礎控除)+65万円(給与所得控除)』の160万円を超えてから、住民税の所得割においては『43万円(基礎控除)+65万円(給与所得控除)』の108万円からという感じだったんですね。ちなみに住民税の均等割や住民税非課税世帯の判定は各自治体で違いますので、注意ですね。

本来なら、特例の上乗せ分も含めて、今年まではこの数値で行く予定だったのですが、今年の税制改正大綱ではどのように変わったのかを見て行きたいと思います。

②今年の基礎控除の本則はどうなってるの?

まずは基礎控除からです。

令和8年度の税制改正大綱において、今年から物価の上昇が考慮されるようになりました。国民民主党の178万円の主張の根拠も物価上昇がありましたので、これを今回から考慮に入れよう!という感じになったようです。具体的には2年に1回、直近2年の物価総合指数(総合)の上昇率を掛ける事により金額を決定する感じになります。そして、端数が出た場合には万円単位で調整する・・・となっています。まぁ、2年に1回基準値が変わるのは面倒そうですけど、物価上昇をちゃんと考慮に入れる事は良い事ですよね。

そして・・・その結果、令和8年度の基礎控除の本則は4万円アップし、58万円から62万円になりましたー。これに後述しますが、特例措置が乗っかってくる・・・と言う感じになるようです。ですので、所得税の基礎控除の本則を表にしてみると・・・以下の様になります。

| 所得金額 | 2350万円以下 | 2350万円超~2400万円 | 2400万円超~2450万円 | 2450万円超~2500万円 | 2500万円超 |

| 本則の控除額 | 62万円 | 48万円 | 32万円 | 16万円 | 0円 |

本則における基礎控除額

これに関しては物価上昇を加味した数値となりますので、2年に1回の改正はあるものの、その基準値は大きく変わらない感じになるのかなぁと思います。ただ、これに特例措置が乗っかってきますので、減税は嬉しいものの、複雑になっていきます。

という事で、その特例措置について書いていこうと・・・っとその前に、給与所得控除の本則はどの様になっているのでしょうか?そちらを次に見てみたいと思います。

③じゃぁ、給与所得控除の本則はどんな感じ?

という事で、給与所得控除の本則です。給与所得控除においても基礎控除と同様に物価上昇を加味する様になります。変更方法も基礎控除同様で、2年に1回、直近の総合物価指数(総合)の上昇率を掛けて、決まっていきます。

という事で・・・今年においては前年の給与所得控除である65万円からプラス4万円されて、69万円が最低保証金額となります。まぁ、最低保証金額ですので、ある程度以上のお給料を貰って働いてらっしゃる方においては大きな変更とはならないのですけどね・・・。

これに関しても表を作ろうかと思いましたが、給与所得控除においても特例措置がありますので、それを加えた表を後ほど作りますね。

そして、給与計算者には嬉しい?事に、これらの変更初年度(2年に1回見直しだから、見直された年ですね。)においては源泉徴収においては前年度の源泉徴収表(毎月どれだけ所得税を引くべきかを表わした表)を基に源泉徴収を行い、年末調整で対応し、2年目は新しい源泉徴収表を使い、月次の源泉徴収を行う様になっています。まぁ、2年に1度、金額が変わる事には変わりありませんが、1年の猶予があるのは嬉しいですね。

っと・・・給与計算者の本音が漏れたところで、特例措置を見て行きたいと思います。

④特例措置ってあるの?

特例措置においては基礎控除も給与所得控除もあるのですが、まずは基礎控除の方から見てみたいと思います。

基礎控除の特例措置においては恒久的なものは昨年と変わらない状況(所得132万円までの方にはプラス37万円)となっています。ただ、昨年の基礎控除額は所得が上がるにつれ逓減するシステムでしたが、今年と来年はちょっとだけすっきりします。どのような制度になるかというと・・・。

令和8年・令和9年

・合計所得が489万円以下である場合は42万円加算

・合計所得が489万円超~655万円以下の場合は5万円加算

令和10年以降

・合計所得が132万円以下である場合は37万円加算

となります。昨年の132万円以下で貰える枠が489万円まで拡大し、5万円の増加、655万円までの場合は増加分の5万円だけ加算・・・と言った感じです。でもって、令和10年には昨年と同様に戻すっと言う感じですが、まぁ、これはその時にならないと何とも言えませんねぇ。

昨年のよりもちょっとだけすっきりして・・・目が粗い感じになっていますね。今年と来年においては所得が489万円以下で・・・できるだけ高いお給料を貰った方が節税効果が高そうです。とは言え・・・お給料金額を自分で自由にできる方はかなり限られると思いますので、会社さんから支払われるお給料に身を任せるしかない・・・と言う感じかなぁ。

次に給与所得控除の特例です。これはシンプルで今年と来年においては給与所得控除の最低保証金額を5万円引き上げるとなっています。まぁ、給与所得控除は所得税だけではなく、住民税の控除対象にもなりますので、対象の方はかなりの減税効果が見込まれますね。

・・・という事は、給与所得控除は次のような感じになるのですね。

| お給料金額 | 昨年 | 令和8年・9年 |

| 190万円以下 | 65万円 | 74万円 |

| 190万円超~220万円 | お給料×30%+8万円 | |

| 220万円超~360万円 | お給料×30%+8万円 | |

| 360万円超~660万円 | お給料×20%+44万円 | お給料×20%+44万円 |

| 660万円超~850万円 | お給料×10%+110万円 | お給料×10%+110万円 |

| 850万円超 | 195万円 | 195万円 |

今回の給与所得控除の最低保証額増額で関係ありそうなところを赤色にしてみました。

まぁ、これは最低保証額が上がっただけですので、お給料をある程度以上頂いている方においてはあまり関係ない話となりそうですね。ただ、パートやアルバイトで働いていらっしゃる方や時短勤務でお給料が下がっている方などには恩恵がおっきそうです。

っと、基礎控除・給与所得控除のの本則と特例措置を見てみましたが・・・自分がどうなるのか・・・よくわかんないと思います。私も正確にわかってるか・・・疑問符が付きます。ですので、どのようになるかを一覧にしてみたいと思います。ただ、お給料以外に所得がなく、そして所得金額調整控除などはないものとして考えてくださいね。

| お給料金額 | 基礎控除 | 給与所得控除 |

| 220万円以下 | 104万円 | 74万円 |

| 220万円超~360万円 | お給料×30%+8万円 | |

| 360万円超~約660万円 | お給料×20%+44万円 | |

| 約660万円超~850万円 | 67万円 | お給料×10%+110万円 |

| 850万円超~2545万円 | 62万円 | 195万円 |

| 2545万円超~2595万円 | 48万円 | |

| 2595万円超~2645万円 | 32万円 | |

| 2645万円~2695万円 | 16万円 | |

| 2695万円超 | 0円 |

令和8年・令和9年の基礎控除と給与所得控除

なんと!・・・お給料220万円以下において178万円という数値が出てきましたっ!うーむ・・・国民民主党が主張していた数値だ・・・。偶然なのかそれとも・・・って勘ぐっちゃいますねぇ。多分数値合わせした結果なのだと思うのだけど・・・。

ちなみに660万円の所に『約』が付いているのは・・・ほぼほぼ基礎控除と給与所得控除のラインは合わさっているものの、基礎控除で若干ずれがある為で、ほぼその数値だと思ってください。

そして、令和10年はどうなるのでしょう?まぁ、その頃にはその頃の問題があり、特に特例措置においては変更になりそうな気がしますし、また、総合物価指数による本則額の変更もあると思います。下の表の通りにはならないと思いますが、いちおー、出しておきますね。令和10年になると特例措置分は基礎控除の37万円加算以外は外れて、本則部分のみになるって感じです。って・・・なんやかんや言って変更になると思いますので、ふーーーんっ・・・・って感じで見てくださいね。

| お給料額 | 基礎控除 | 給与所得控除 |

| 201万円以下 | 99万円 | 69万円 |

| 201万円超~約203万円以下 | 62万円 | |

| 約203万円超~360万円 | お給料×30%+8万円 | |

| 360万円超~660万円 | お給料×20%+44万円 | |

| 660万円超~850万円 | お給料×10%+110万円 | |

| 850万円超~2545万円 | 195万円 | |

| 2545万円超~2595万円 | 48万円 | |

| 2595万円超~2645万円 | 32万円 | |

| 2645万円超~2695万円 | 16万円 | |

| 2695万円超 | 0円 |

※正確には給与所得控除が69万円となるのは203万円を少しだけ超えます。

令和10年度以降の基礎控除・給与所得控除(参考・暫定)

特別措置における基礎控除・給与所得控除の5万円ずつ加算が消えちゃって、所得132万円(お給料だけだと201万円)の37万円の特別措置の加算のみが残る感じになりますね。まぁ、その頃にはまた様々な見直しがあるはずですし、その時にはブログに書いていきますね(って、その時までこのブログ・・・あるのかしら?w)

ただ、基礎控除は所得税のみの改正となりますので、令和8年・9年においては所得税はお給料のみの場合、178万円までは掛からないのだけど・・・、住民税の基礎控除は43万円(所得税の仕組みと同じように、高額所得になると減額・停止されます。)のままです。給与所得控除は住民税においても増額されますので、令和8年・9年においては『43万円+74万円』の117万円、令和10年においては『43万円+69万円』の113万円が住民税が掛かるかどうかのラインとなりそうですので、注意ですね。

また、住民税の所得割については上の通りなんだけど、住民税非課税世帯(所得割も均等割も非課税)においては各自自体でルールが違いますので(3種類あるようです。)、一度それを確認した方が良いと思います。ちなみに鳥栖市で住民税非課税世帯になるためには、単身者では所得38万円となっていますので、令和8年・9年においてはお給料のみだと112万円、令和10年は107万円がボーダーラインになりそうですね。

⑤これに付随して変わる事ってあるの?

今回の基礎控除・給与所得控除の増額に付随して変わる事ってあるかなぁ・・・。

実はあったりします。まぁ、物価上昇分の上乗せが各種行われる感じですねー。どんな感じかと言うと・・・。

1.同一生計配偶者及び被扶養親族の合計所得金額要件 58万円 → 62万円

2.ひとり親の生計を一にする子の総所得金額等の合計額 58万円 → 62万円

3.勤労学生の合計所得金額 85万円 → 89万円

4.家内労働者の事業所得等の必要経費最低保証 65万円 → 69万円

の所得金額となります。どれも物価上昇分を上乗せした感じですね。まぁ、あくまでも付随した・・・であって、これらの制度自体の変更ではない感じです。

と・・・今回は令和8年度の税制改正大綱の所得税部分を見てきました。うーん、めんどくさくはあるのだけど、物価上昇を控除額に反映させるようになったことはいい事ではないかと思います。ただ、特例措置はめんどく、ころころ変わる割に時限式ですので、恒久化してもらえないものかと・・・つくづく思っちゃいます。ただ、改正の初年は前年分の源泉徴収表で計算していいのは、準備期間ができて良い事だと思います。

基礎控除・給与所得控除合わせて8万円が恒久化、10万円の特例措置の加算、37万円の基礎控除加算範囲の拡大という感じなのですが、お給料がある程度ある方から660万円弱ある方には大きな減税となるのではないかなぁという感じです。当てはまる方は年末調整でいっぱいお金が帰ってきますので、リッチな正月を送るのが経済を回す意味でもいいのではないかと思います。

まぁ、今年・来年はこの控除額で行くようですので、しっかりと控除を受けていきましょうっ!

最後に関係ありそうなリンクを貼っておきますね。

総務省『令和8年度税制改正の大綱』

自民党『令和7年度税制改正大綱』

国税庁『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』

過去ブログ①『今のところこの上げ幅みたいです・・・。』

過去ブログ②『うーん、複雑になってもう何が何だか・・・。』

今回も乱筆乱文、失礼しましたっ。