変動か、固定か・・・それが問題だ。

人生の中で一番大きな買い物と言っても過言ではない夢のマイホーム購入・・・。キャッシュ一括で買える方(リッチマンだなぁ)は除くとして、頭金を入れる入れないはともかくとして大抵の方は・・・ローンを組んで購入するものと思われます。その住宅ローンですが、当然と言えば当然ではありますが、その時々の金利状況によって住宅ローン金利も変動していきます。

そして・・・その金利状況に大きく影響を与える日銀界隈がだんだんと騒がしくなってきています。YCC(イールドカーブコントロール)の撤廃、マイナス金利解除、そして次の政策決定会合では国債買取の減額と・・・金利正常化に向けて着々と進んでいる感じがします。そして・・・今ささやかれているのは、秋ごろの(9月の金融決定会合ぐらいかなぁ?)の政策金利の引き上げです。政策金利が引き上げられると銀行金利など、様々な面で影響が出てきます。現在の経済状況においては、どこまで政策金利を引き上げる事ができるか・・・未知数ではありますが、住宅ローン金利も大きな影響を受ける事が想定されます。

そこで、今回は住宅ローンとはどのような種類のものがあるのか?そして、それらはどのような推移をしているのか?またどのタイプの住宅ローンを組んでいる方が多いのか?今後、どうなりそうなのか(勝手な解釈ですが・・・)などを書いていきたいと思います。

①住宅ローンの種類

②変動金利の仕組みと金利推移

③固定金利(フラット35)の金利推移

④固定金利選択型の住宅ローンとは?

⑤みんなはどのタイプの住宅ローンを使っているの?

⑥で・・・これからどうなっちゃうんだろ?

①住宅ローンの種類

まず、住宅ローンの種類ですが、大きく分けると変動金利と全期間固定金利に分けられます。また、その中間的な位置取りとして、5年間や10年間だけ固定金利で、その後はその時に金利状況による変動金利に移行する、固定金利選択型が存在します。

また、メジャーではないのですが、住宅ローンの一定部分を固定金利、残りを変動金利と組み合わせるミックス型が存在しますが、マイナーですので、今回は割愛しようと思います。

②変動金利の仕組みと金利推移

変動金利とは・・・その時々の金利状況により住宅ローン金利が変動する住宅ローンとなります。その金利の動きとしては・・・必ずそうであるとは言えませんが、短期プライムレート(金融機関が優良企業に1年未満の融資を行う時の金利)の影響を強く受けます。また、短期プライムレートは政策金利を基に決められています。変動金利はこの短期プライムレートに1%を加えた金利を基準金利としている金融機関が多い状況です。ですので、変動金利は短期プライムレート・・・ひいては政策金利の影響を強く受ける事になります。

多くの金融機関(都銀など)において今の短期プライムレートは1.475%となっていますので、これに1%を加えた2.475%を基準金利としています。そこから、割引金利である優遇金利分を差し引いて・・・住宅ローンの変動金利が決まる事になります。この優遇金利は借りる方の属性によって変わりますが、銀行等のホームページでは最優遇金利で計算された住宅ローン金利で案内されている事だと思います。

まとめると・・・

・変動金利の基準金利は短期プライムレートの影響を強く受ける。

・短期プライムレートは政策金利を基に決定される。

・多くの金融機関は短期プライムレート+1%を基準金利としている。

・基準金利から優遇金利を差し引いたものが住宅ローン金利となる。

となります。

仮に優遇金利を1.8%とした場合・・・

1.475%(短期プライムレート)+1%-1.8%=0.675%

となり、0.675%が住宅ローン金利となります。また、優遇金利は契約時に決まり、住宅ローン終了まで変更はありませんので、現在住宅ローンを契約されている方の金利が変更になる場合は、基準金利が変更になる場合のみとなります。新規で住宅ローンを組む場合は、優遇金利の変更もあり得ますので、注意が必要ですね。

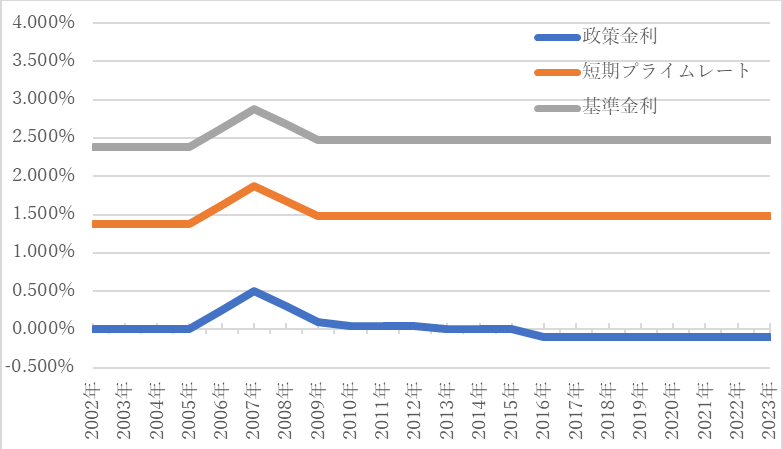

では、住宅ローン金利に大きな影響を与える、短期プライムレートですが、どのように推移しているのでしょうか?下の表は政策金利・都銀5行の短期プライムレート・変動金利の基準金利の各年末時点のグラフとなっています。

年末時点のみを拾ったグラフですので、ちょっと不格好になってしまいました・・・。まぁ、それは置いておくとして、ここ20年間においては低金利政策であった事もあり、政策金利がほぼ0%でしたので、短期プライムレートも変動金利の基準金利もほぼ変動が無かったことが分かります。ただ、2007年ぐらいにすべてのグラフにすこーしだけ山があるのが見て取れます。この前後の各金利がどのようになっていたかというと・・・

| 2005年 | 2006年 | 2007年 | 2008年 | 2009年 | 2010年 | |

| 政策金利 | 0.000% | 0.250% | 0.500% | 0.300% | 0.100% | 0.050% |

| 短プラ | 1.375% | 1.625% | 1.875% | 1.675% | 1.475% | 1.475% |

| 基準金利 | 2.375% | 2.625% | 2.875% | 2.675% | 2.475% | 2.475% |

と・・・政策金利の引き上げにきっちり合わせて、短期プライムレート、住宅ローンの基準金利もしっかりと上がっていることが見て取れます。と・・・いう事は、今後、日銀による利上げが行われた場合、短期プライムレート、基準金利ともに引き上げられることがふつーに考えられます。

優遇金利は契約時に決まりますので、基準金利が引き上げられると、既存の住宅ローンの場合においても住宅ローン金利上昇が起こる事になります。まぁ、どの程度まで政策金利が引き上げられるかにもよるのですが、今後においては、多少住宅ローン支払いが増える事は覚悟する必要があるのではないかと思われます。

ちょっと話が逸れますが・・・住宅ローンには5年ルールと125%ルールというものがあります。これは変動金利で住宅ローンを借りた場合、金利の見直しは半年に1度行われるのですが、仮に金利が上昇した場合においても5年間は毎月の返済金額は変わらず、また、5年後の返済金額見直し時は最大125%(25%増)までしか支払金額が上昇しないというルールになります。

これには良い面も悪い面もあり、良い面としては急激な支払金額上昇の抑制、即ち家計に対する影響をある程度まで抑えてくれる効果があります。ただ、悪い面としては金利上昇の為、月々の支払金額における利息部分の増加、また、急激な金利上昇の場合、月々の支払いで利息分すべてを賄いきれず、『未払い利息』という月々の返済では支払いきれなかった利息が発生する可能性があります。その場合、その後のローン期間における月々の支払いに『未払い利息』分が乗っかってくることがありますので、気を付けなければいけませんね。

③固定金利(フラット35)の金利推移

変動金利制の住宅ローンと対をなすのがフラット35に代表される全期間固定金利制の住宅ローンとなります。これは住宅ローンを組むときにその全期間の金利を決めてしまうものとなっており、言い換えれば、金利変動のリスクを金融機関が負う住宅ローンとなります。その分、変動型よりも若干金利は高めに設定されており、金利変動リスクを取って安い金利を取るか(変動型)、金利変動リスクを取らずに高めの金利支払いを取るか(固定型)となるのではないかと思います。

全期間固定金利の金利水準は一般に10年国債の利回りに連動しています。ここ最近においてはYCC(イールドカーブコントロール)の緩和から解除、日銀の国債買い入れの額の減額、また、年後半の利上げ期待もあり、下のグラフの様に10年国債の利回りは上昇傾向にあります。

10年国債利回り(Bloomberg様より)

全期間固定金利の金利は10年国債利回りに連動していますので・・・10年国債の利回りが上昇傾向にあるという事は・・・全期間固定型の住宅ローン金利も上昇気味に動いていることが下の住宅金融支援機構様からお借りしたフラット35(借入9割以下・団信付き)の住宅ローン金利推移グラフからも見て取れると思います。

今後においても、日銀における国債買取金額の減額(現在6兆円/月)が7月の政策決定会合で発表される予定となっており、また、その後に控えている政策金利の引き上げもありますので、ここからしばらくは・・・徐々にフラット35に代表される全期間固定型の金利は緩やかに上昇していくのではないかと思われます。

④固定金利選択型の住宅ローンとは?

これは固定金利と変動金利を足したような住宅ローンとなっています。借入当初の5年間とか10年間とかは固定金利で借り入れ、その期間が過ぎたら変動金利になると言った住宅ローンとなります。当初固定金利とも言われ、大手銀行の場合・・・『固定10年』の当初10年間の金利は1.2%前後が今の相場の様です。まぁ、固定期間の金利状況としては変動金利と全期間固定金利の中間と言ったところですね。

この固定金利選択型は・・・一定期間金利が固定されるのは利点ではあるものの、その期間が経過した後の金利状況によって、返済計画の変更を余儀なくされる可能性がある事が難点となっています。この切り替わりには5年ルール、125%ルールの適用もありませんので、いきなり返済額が大きく増える事も考えられます。それに加え、この一定期間固定金利を選択する場合は、固定期間が終わった時の優遇金利がどのようになるかを確認しておかないと、固定期間が終わった瞬間・・・優遇金利がない基準金利での支払いとなる可能性すらありますので、しっかりと確認してから導入の検討を行いましょう。

まぁ、住宅ローン減税時のみ活用し、減税期間が終わったら繰り上げ返済する・・・などの場合は活用の方法もあるのでしょうが・・・それならこの低金利の時代、金利変動リスクに晒される期間も長くない事もありますので、変動金利を利用した方がいいのかなぁとも思ったりします。

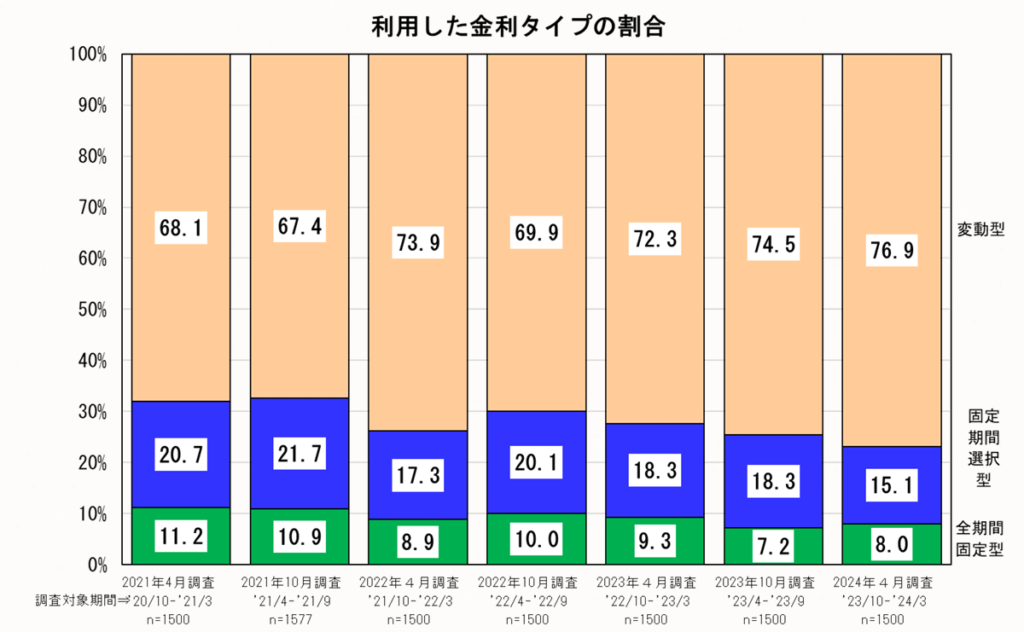

⑤みんなはどのタイプの住宅ローンを使っているの?

では、今現在、住宅ローンを借りている方はどのタイプの住宅ローンを借りているのでしょう?こちらも住宅金融支援機構様からお借りしたデータなのですが、下の図の通り、変動型が年々増えている状況となっており、今年4月のデータでは75%以上の方が変動型を活用している状況となっています。

住宅ローン金利タイプの割合(住宅金融支援機構様より引用)

この低金利の時代、また、これまでは金利上昇の兆しも無かったこともあり、金利上昇リスクに晒されることを考慮しても、できるだけ住宅ローン金利が少ない変動型が増えているのは理解できる状況です。政策金利・10年国債利回り共に上昇の可能性が高まってる現在において、この比率がどのように変化するか・・・なかか興味深いものがあるのではないかと思います。

⑥で・・・これからどうなっちゃうんだろ?

で・・・これから住宅ローンを借りる場合や借り換えの検討・・・どうするべきなのか・・・私にはわかりませんっ!

って、あまりに投げっぱなしですね。ただ、今後の金利状況は世界情勢や経済情勢によって大きく変わる可能性もありますし、こうなる可能性が高いとは言えても、必ずこのようになるっ・・・とは言い難い状況です。私的には・・・ほんとに私的にはですが・・・緩やかな金利上昇はあれども、国債発行量の多さ、日銀の国債持ち高等を考えると、大幅な利上げは難しいのではないかなぁと思っています。ですので、無責任に言ってしまえば・・・多少の住宅ローン金利の上昇はあれども、変動型の方が有利かな?とも思ってしまいます。

ただ、ある程度の注意点はあると思いますので、すこーしだけ挙げていきたいと思います。

1.政策金利が上がってから、固定型に借り換えればいっか。はほぼ無理。

変動金利型の住宅ローンは短期プライムレートひいては政策金利に大きく影響されると前に書きましたが、政策金利が上がった事を契機に固定型の住宅ローンへの借り換えすることは可能でしょうか?多分・・・難しいと思います。

これは、現状、政策金利においてはマイナス金利政策が解除されはしましたが、まだ、0金利となっており、政策金利を引き上げていない状況です(9月ごろには引き上げるのではないかと想定されていますが・・・。)。この状況下において、10年国債利回りは上昇を始めており、政策金利が変更される頃にはそれを先回りして、10年国債利回りはさらに上昇していることが想定されます。という事は・・・政策金利上昇時(変動金利上昇時)には10年国債利回り(固定金利の基準)はより上昇しているはずであり、高いローン金利で借り換えを行う可能性が高くなります。そこで借り換えの判断をするのはなかなか難儀な事になるのではないかと思います。特に・・・安値覚えというか、低かったころの金利を知っている事を考えれば・・・決断できないのではないかと思います。

2.じゃぁ、今借り換えすればいいんじゃないの?

うーん、そうとも言えない状況かと思います。今の変動型の最優遇金利(一番割引された金利)は銀行や借りる方の属性によって多少異なりますが、0.4%前後となっています。全固定型の金利はフラット35の金利推移を見ても分かるように、1.5%~3.5%程度の間だと思われます。全期間金利が固定されているとはいえ、この1%以上の住宅ローン金利の悪化を選択するのはあまり良い手ではない気もします。今後の経済状況次第ではありますが、日銀が1%以上の政策金利の上昇を行うかどうか・・・なかなか怪しいのではないかと思いますので、できるだけ、金利上昇時に繰り上げ返済できる資金を用意しながら、変動金利を続けるのが無難なのではないかと思われます。この資金を用意できない場合は・・・金利上昇に対応できなくなる可能性も考慮する必要がありますので、ある程度の金利分支払いも飲み込んで、全期間固定型に切り替える判断もアリかなぁとも思います。

3.じゃぁ、新規で住宅ローンを組む時はどうすればいいの?

これはその人の経済状況などで、ケースバイケースになるのではないかと思われます。この考え方が絶対に正しいとは思いませんが、私が考える変動金利がいいと思う人、固定金利がいいと思う人を挙げてみたいと思います。

変動金利が良いと思う人

・フロー収入(お給料)に余裕があり、多少の金利上昇(ローン支払い金額上昇)に耐えられる人

・資産が多くあり、金利上昇(ローン支払い金額上昇)があった場合、繰り上げ返済で月の支払金額を抑える(もしくは全額返済で終わらせる)事ができる人

・将来的に大幅な給与上昇が見込まれ、金利上昇に耐えられる人

固定金利が良いと思う人

・住宅ローン支払い金額が安定しないことに不安を感じる人

・多少高い金利を支払っても、将来設計をきっちりと立てて、その住宅費を固定させたい人

・収入に対してギリギリで住宅ローンを組んで、月支払額の変動で生活の安寧が崩れる可能性がある人

こうやって見ると・・・お金に余裕がある人が変動金利に向いていると言えなくもないかなぁ。お金持っている人に安い利率の変動型をお勧めして、お金持ってない人に高い利率の固定型をお勧めする・・・なんか矛盾している気もするけど、余裕がない場合は多少の金利の揺らぎで生活基盤が危うくなって、最悪住宅ローン破産とかなりかねないからなぁ・・・しょうがない話かもしれません。

私的には住宅ローンを組むなら・・・どちらかと言えば変動金利がいいなぁとも思いますが、その時は余裕を持って月の支払いができる程度のローン金額に抑えた方が無難だと思います。まぁ、住宅ローン減税の期間が終わった頃に繰り上げ返済するお金があれば一番なんだけどねぇ。人生きびしーなぁ。

と、ここまで政策金利の変更が差し迫った状況でもありましたので、政策金利や10年国債利回りと大きく関係する、住宅ローン金利について書いてみました。まぁ、詳しい最優遇金利などは、ググればいっぱい出てくる(説明放棄やなっw)と思いますので、そちらを参照されてくださいませ。

住宅は人生で一番おっきな買い物の一つ・・・それを買うための借金(住宅ローン)もしっかりと考えて組まないと、100万円単位で損することも考えられますし、最悪、住宅ローン破産などもあり得ます。固定金利の場合は借りる時に、変動金利の場合は借りた後も考える事がいろいろとありますので、住宅ローンを組む場合はしっかりと考えて組みたいですね。特に変動で借りる場合は金利上昇時の対処法をしっかりと講じたうえで、住宅ローンを組むことをお勧めします。

最後に住宅金融支援機構のホームページのリンクを貼っておきますね(フラット35にしなさいと言う意味ではありません。今回の資料で大変お世話になったので・・・。)。

住宅金融支援機構ホームページ

今回も乱筆乱文、失礼しましたっ。