空家問題まったなし!?

近年問題になっている空家問題。

昨年12月13日に空家問題に対応した『空家対策特別措置法』の改正法が施行されました。今回はこの『改正空家対策特別措置法』において、どのような変更があったのかを中心に書いていこうと思います。まぁ、改正の大部分は自治体に対する改正で、私たちに直接関係するものはそこまで多くはないのですが、重要な部分もあります。また、合わせて空家における『3000万円の譲渡所得控除』にも少しだけ触れていきたいと思います。

①空家問題とは?

②改正空家対策特別措置法ってどんな感じ?

③固定資産税の小規模住宅用地の特例って?

④固定資産税が高くなる?

⑤空家における『3000万円の譲渡所得控除』とは?

①空家問題とは?

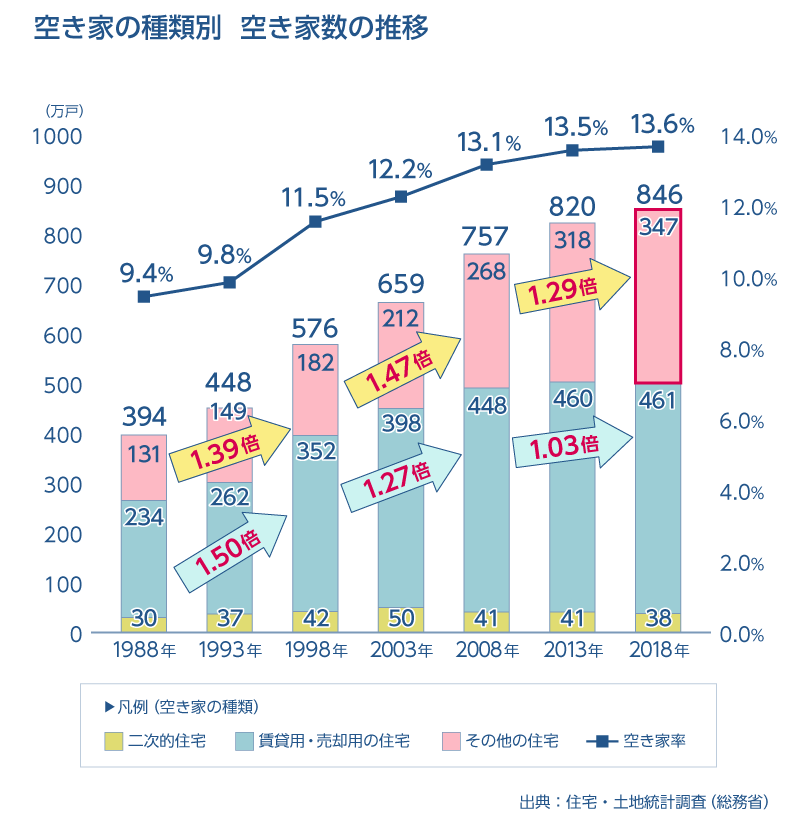

空家問題とは人口減少や少子高齢化、都市部への人口集中などにより居住やその他の用途に使用されていない家が増えてきている問題を言います。空家についてはちょっと古いデータですが、下の図のように年々増加傾向にあり、『居住目的のない空家(グラフの赤の部分)』は2018年には349万件に上っており、このまま行くと2030年に470万戸になると予想されています。

政府広報オンラインより

この空家がなぜ問題になるのかと言うと、『居住予定のない空家』の内、100万戸以上が『腐朽・破損アリ』の空家であり、放置が続くと倒壊等の可能性も否定できない状況となっているからです。この『居住予定のない空家』においては木造家屋が70%弱、昭和55年以前の家屋(旧耐震基準)の家屋が75%以上と・・・老朽化が進み(進みやすい)事実もあります。

また、相続による取得が55%程度となっており、都市部で暮らす子供世代に両親から相続したものが多い事が伺われます。この場合、空家と子供の生活圏が遠い事も多いと思われ、管理したくてもなかなか難しいという状況がアンケートから見て取れます(これは空家まで車で1時間以上かかるという回答が30%弱となっていますので、行きたくても行けないという感じでしょうか。)。

このような事情により、空家の破損といった管理不全が起こりやすくなってしまうのです。この空家の管理不全において問題になりそうなのは・・・

・防災性の低下(倒壊、崩壊、屋根・外壁の落下)

・防犯性の低下(割れ窓理論・犯罪の誘発)

・ごみの不法投棄

・衛生の悪化・悪臭の発生

・風景・景観の悪化

・樹枝の越境・雑草の繁茂・落ち葉の飛散

などなどです。やっぱ、管理していない(朽ち果てた?)空家が増えると町の雰囲気も悪くなるし、何とかしたいところですよね。

これらの問題の改善を図るために平成27年に空家対策の推進に関する特別措置法が施行されたのですが、昨年12月にその強化版とした改正がなされた流れとなります。

②改正空家対策特別措置法ってどんな感じ?

これは私も読んでみたのですが・・・なかなかに難しい・・・。そして、自治体に向けたものが多いので、概要だけ書いていきます。

この『改正空家対策特別措置法』の方向性としては空家の『活用拡大』、『管理の確保』、『特定空家の除去等』を強化する方向性となっており、それぞれの改正点は主に次のようなものとなっています。

1.空家の活用拡大

これは空家を活用することが出来ないかと考えるもので、居住用として活用するのはもちろんの事、他の業態(例えばカフェや雑貨屋など)に変更することにより、活用の道をひらこうと考えるものです。

市区町村へのアンケートによると空家が集中している地域があると答えた市区町村が25%程度あり、具体的には中心市街地、密集住宅市街地、郊外住宅団地などが多く、空家等の利活用を促進したい地域があると答えた市区町村も1/3程度ある模様です。そこで、市区町村は中心市街地や地域再生拠点等の区域のうち、空家の活用が必要だと認める区域を『空家等活用促進区域』と定め、規制の合理化等の措置を講じる事ができるようになりました。その区域内において市区町村は持ち主に対して、『活用指針に合った空家活用』を要請することが可能になりました(その際には、市区町村は該当空家の権利の処分に関わるあっせん等を行うように努める・・・となっています。)。この改正により、重点区域による未活用地の所有者から活用することが出来る所有者への移転を誘引し、活用してもらおう・・・という事ですね。

また、空家等活用促進区域内における接道義務(建築物は幅4mの道路に2m以上接していないと建てられないのです。)の緩和も行われます。それに加え、用途地域(ここは主に低層の住宅地ですよーとか、ここは商業地域ですよーとかの区分のある地域です。)における制限の緩和も行われます。この緩和により閑静な住宅地の空家をカフェとかに活用しやすくなります。そうすることで、空家の有効活用を狙うのですね。

これらの活用拡大の対する動きは市区町村中心(区域設定後に活用するのは個人になるのですが・・・)となりますので、市区町村がこの『空家等活用促進区域』を指定するかどうか・・・が全ての始まりとなります。また、これらの施策においては地方住宅供給公社、UR(都市再生機構)、JHF(住宅金融支援機構)もその特性に合わせて、市区町村からの委託に基づき支援することができるとなっています。

これに加え、市区町村は空家の活用や管理に取り組むNPO法人、社団法人等を空家等管理活用支援法人に指定することができます。これは空家の所有者は遠方に暮らしている方が多く、管理においても活用においても疎かになる傾向があることに加え、市区町村も人手の不足から対応が困難であることから、情報収集や情報開示をアウトソーシングしようという話みたいです。現状においてもアウトソーシングの流れはあるのですが、それを制度化し、より活用できる状態にしようとのことです。

2.空家の管理の確保

空家の管理を怠ると、破損が激しくなり、周囲への悪影響、さらには倒壊等の危険があります。そこで、管理を確保することにより、地域への悪影響や、最悪倒壊などを起こさないようにしようという取り組みです。悪影響を与える空家を『特定空家』と呼ぶのですが(これは以前から定義がありました。)、そうなる前に管理してもらおうと言うことで、特定空家になる危険性を持った空家を定義し、『管理不全空家』という名前を付けました。これを定義することにより、特定空家になる前に助言、勧告ができるように変更となりました。

ちなみに特定空家とはどのような状態かと言うと・・・

・倒壊等著しく保安上危険となるおそれがある状態

・著しく衛生上有害となるおそれがある状態

・適切な管理が行われないことにより著しく景観を損なっている状態

・その他周辺の生活環境の保全を図るために放置することが不適切である状態

となっています。まぁ、ボロッボロの空家ってことですね。という事は、管理不全空家はその前段階と言えそうです。特定空家においての指導等の順番について決まっていて・・・

助言・指導 → 勧告 → 命令 → 行政代執行

の流れとなっています。

また、管理不全空家においては・・・

指導 → 勧告

となっており、特定空家、管理不全空家共に『勧告』を受けた場合、固定資産税の考え方が変わってきますが、これは後述していきたいと思います。今回、この管理不全空家に対する『指導・勧告』の措置が新設されました。また、所有者不明の場合、従来は登記簿等で調べていたものを、電力会社等に所有者情報の提供を求める事ができるようになったり、所有者に代わって建物管理を行う『管理不全建物管理人』の選任を市区町村から裁判所に請求することが出来るようになりました。

これは・・・特定空家になる前に所有者を特定し、その管理をしっかりしなさいっ!と指導・勧告することができ、また、その責任の所在をはっきりさせやすくしたということですね。

3.特定空家の除去等

従来は特定空家を代執行する場合、前述した流れを汲む必要がありました。今回の改定によって・・・『緊急時』に限りますが、『命令』なしで代執行ができるようになりました(ただし、その前段階の助言・指導、勧告は必要です。)。これにより、緊急性な危険を持つ特定空家等においては迅速な撤去が可能となります。

また、代執行時には所有者から費用を徴収することが原則なのですが、略式代執行(持ち主が分からない特定空家等の代執行)で後から所有者判明した場合、裁判所の確定判決を得ないと費用徴収ができませんでしたが、国税滞納処分の例により、強制的な費用徴収が可能になっています。これは・・・代執行される側としてはちょっと怖い感じがしますね。

それに加え、空家が所有者不明の場合、従来は利害関係がある人からの申し出により『財産管理人』を裁判所が選出し、財産の管理・処分ができたのですが、今回は利害関係人に加え、市区町村からも申し出ができるように変更になっています。

それ以外にも従来は市区町村において特定空家の所有者から報告の徴収を行うことが出来ませんでしたが、今回、報告徴収の権限が付与され、勧告、命令等を円滑に行えるように変更されています。

危険性などを考えるとやむを得ない感じもしますが、空家を持っている方にとってはちょっと怖い改正じゃないかと感じます。

若干の抜けはあるかもしれませんが、今回の改正空家対策特別措置法の概要は上記みたいな感じとなっています。

③固定資産税の小規模住宅用地の特例って?

さて、前置きがなが~~くなってしまいましたが、ここからが本番です。

マイホーム等を購入すると固定資産税(場所によっては都市計画税も)が掛かることはご存じだと思います。今回の話とは関係ないのですが、4年目(一定の優良住宅では6年目)の固定資産税が上がったと感じる人も多いのではないかと思います。これは新築住宅の特例(3年間もしくは5年間、一定要件の新築住宅の固定資産税が半額になる特例)が切れる事が原因です。新築特例は建物の話ですが、今回は土地の特例である、固定資産税の小規模住宅用地の特例について見ていきたいと思います。

小規模住宅用地の特例とは1月1日現在において住宅が建っている用地においては200㎡までは小規模住宅用地として固定資産税が1/6、都市計画税が1/3、それを超えると一般住宅用地となり、固定資産税が1/3、都市計画税が2/3となる特例です。表にして表わすと・・・

| 広さ | 固定資産税 | 都市計画税 | |

| 小規模住宅用地 | 200㎡以下 | 1/6 | 1/3 |

| 一般住宅用地 | 200㎡超 | 1/3 | 2/3 |

固定資産税の税率は1.4%(地域によって若干違いがあり、鳥栖は1.4%です。)、都市計画税の標準は0.3%(0.3%を上限とし、鳥栖市は0.2%です。)となっています。対象の土地に居住用の住宅が建っている場合は、上記のように減額されるのです。また、住宅と店舗や事務所、工場などが併用されている場合は、その割合によって減額される率が変わります。

仮にすべてが住宅用の土地で250㎡、固定資産評価額が3000万円だった場合、固定資産税は・・・

小規模住宅用地分

3000万円 × 1.4% × 1/6 × (200㎡ ÷ 250㎡) = 5.6万円

一般住宅用地分

3000万円 × 1.4% × 1/3 × (50㎡ ÷ 250㎡) = 2.8万円

合計

5.6万円 + 2.8万円 = 8.4万円

となります。同様に都市計画税は鳥栖市の場合・・・

小規模住宅用地分

3000万円 × 0.2% × 1/3 × (200㎡ ÷ 250㎡) = 1.6万円

一般住宅用地分

3000万円 × 0.2% × 2/3 × (50㎡ ÷ 250㎡) =0.8万円

合計

1.6万円 + 0.8万円 = 2.4万円

と固定資産税と都市計画税を合わせて10.8万円を支払うことになります。実際にはこれに建物分も合わせて納税する形となります。

やっぱ、人が住まう住宅は生活の基礎となりますので、このように住宅用の建物が建っていると、割としっかりとした優遇措置が行われるのですね。

④固定資産税が高くなる?

では空家の場合はどのようになるのでしょうか?

ある一定まで住宅の痛みが激しくなった場合、この小規模住宅用地の特例が使えなくなっちゃうのです。以前までは特定空家と認定された時にこの特例の排除が行われていたのですが、今回、管理不全空家にまで拡張されちゃったのです。このことにより、空家であって、管理の程度がかなり悪いものでも、固定資産税の減免特例制度が使えなくなりました。

その判定はどこで決めるのかと言うと・・・特定空家・管理不全空家共に『勧告』が行われると、この特例が使えなくなります。どちらも『勧告』の前に『助言や指導』が行われますので、管理をしっかりと行い、良い管理状態を保つのが望ましいのですが、最悪、『助言・指導』があったら、それに従いしっかりと管理を行う必要があります。

ちなみにお固定資産税がどのくらい上がるかと言うと、原則の固定資産税額となりますので・・・

固定資産分 都市計画分 合計

3000万円 ×1.4% + 3000万円 × 0.2% = 48万円

と・・・土地にかかわる固定資産税が今回の例の場合、10.8万円から48万円へと約4.5倍に跳ね上がってしまいます。未利用地にこれだけの金額を払うのはなかなかの痛手になるのではないかと思われます。

両親から相続した家・・・当然、家族の思い出が詰まった家でもあり、手放すのが惜しいのですが、その場合はしっかりと管理していく必要があり、経済的な面だけを見るのであれば、売却等も検討に入れる必要があるのではないかと思われます。

⑤空家における『3000万円の譲渡所得控除』とは?

最後に蛇足として・・・相続で得た空家の売却を考えてる場合の『3000万円の譲渡所得控除』に触れたいと思います。これは相続等で受け取った空き家を売却し、利益が出た場合、利益の内3000万円までは控除(課税価格に含まない)しますよーという制度です。この制度は今回延長され、令和9年末までの時限措置(延長はありそうな気がしますけど・・・)となっています。また、令和6年1月1日以降の譲渡の場合は若干の緩和が行われています。

この特例ですが、結構条件が多くて、例えば・・・

住宅においては

・昭和56年5月31日以前に建築された建物であること。

旧耐震基準の建物ってことだね。

・区分所有建物登記がされている建物ではないこと。

対象はマンションとかじゃなくて、一軒家になるのかな。

・相続の開始直前において相続人以外に居住をしていた人がいないこと。

老人ホーム等に入所するなど、特定事由により相続の直前に住んでいなかった場合は、一定の要件を満たすと老人ホ

ーム等に入所する直前に住んでいた家は『従前居住用家屋』と呼ばれ、対象となります。

土地について

・相続の開始直前に住んでいた住宅の敷地である事。

2つ以上の建物がその敷地に建っている場合は、建物の床面積で按分します。

その他の要件について

・相続又は遺贈によって取得したこと。

・建物においては一定の耐震基準を満たすこと。

・建物においては相続の時から譲渡の時まで事業・貸付・居住の用で使われていないこと。

・取り壊して土地だけにした場合も、譲渡までに事業・貸付・居住の用で使われていないこと。

・相続の開始があった日から3年を経過する日の属する年の年末までに売ること。

・売却金額が1億円以下であること。

・他の特例(取得費の特例や収用等の特例など)を受けてないこと。

・特定の親族に売却したものでないこと。

などなどです。複数の相続人の場合とか、もうちょっと細かい規定もあったりするのですが、大まかなものでは上記のような条件となっています。今回の改正により、以前は譲渡前に耐震工事を行うか、取り壊しを行う必要があったのですが、譲渡翌年の2月15日までに譲渡先(買った側)が耐震工事もしくは取り壊しをしてもこの特例を使えるように改正されました。

確かに条件は多いのですが、相続で取得する土地建物は結構昔にご両親が購入されたり、先祖代々の土地とかの場合が多い事が想像でき、その頃の取得費と比べると大きく値上がりをしている場合もあるのではないかと思います。そうなると、譲渡益も大きなものになると思いますので、相続で取得した土地・家屋を売却する場合は、しっかりと要件を確認し、活用するとかなりの節税効果が出るのではないかと思われます。

また、空家を建て直したり、リフォームしたり、解体したりする場合、補助金が出る場合がありますので、実行する前に自治体等で何か補助金がないのか、調べてみると費用の一部に補充できる可能性があります。ぜひ!調べてみてください。それに加え、建て直したりする場合はフラット35の金利が優遇される可能性もあります。このように費用負担を抑える制度が多い空家対策ですので、何かしらのアクションを起こすときは、しっかりとお住いの自治体の取り組みを調べ、賢く動くと費用が抑えられるのではないかと思います。

最後に、国土交通省の特設ページ、国土交通省の『空家における3000万円の譲渡所得控除の特例』ページ、鳥栖市の『空家対策』ページを置いておきますね。

国土交通省の特設ページ

国土交通省の空家における3000万円の譲渡所得控除の特例ページ

鳥栖市の空家対策のページ

今回、空家対策についていろいろ見てみましたが、両親との思い出が詰まった実家であり、なかなか取り壊したり、売却したりするのは難しいなぁと感じてしまいました(まぁ、単純にめんどくさくて後回しになってるって場合もあるかもだけど・・・。)。ただ、転勤等が常態となった現代においては、空家問題は避けて通れない問題であることも確かです。残す場合はしっかりと管理を行う、そうでない場合はどこかで区切りをつけて解体・売却等を考える必要がありそうです。まぁ、子供世代が賃貸に住んでいる場合は、将来的に戻るという選択肢も無い事はないのですが・・・なかなか難しいのではないかと思います。

先ほども書きましたが、結構、自治体によって空家対策の助成方法が違いますので、空家に対して何か行動をしようとするときはしっかりと市区町村のホームページを調べたり、問い合わせしたりしてから行ったほうがいいと思われます。

今回も、乱筆乱文失礼しましたっ。