うーん、複雑になって何が何だか・・・。

ちょっと前に令和7年度の税制改正大綱についてすこーしだけ触れましたが、やはり少数与党という事もあり、3月31日に予算が通った際には税制改正大綱からちょっとだけ変更があっています。まぁ、今回の予算の通り方も一度参議院に送られてから、修正されて衆議院に差し戻され、可決するという珍しい形となりました。まぁ、そのおかげで高額療養費の値上げなどが見送られて良かった面もあったのですが、混乱した感じですね。

で、その修正案ですが、大きく変わったのが所得税の基礎控除額の最低額が変わったり、2年間限定で『基礎控除の上乗せ特例』というものが設けられることになりました。これが・・・結構複雑な上に2年間のみの措置ですので、誰が喜ぶのか・・・何か不明な感じもします。恒久的な措置ならうれしいのだけどなぁ。もしくは2年間の限定措置であれば、給付でも良かった気がします。ただ、今回の予算は『所得税減税』が一番大きな焦点でしたので、所得税を減税する・・・もしくはしたように見せる・・・事が重要だったのかもなぁと思ったりします。

また、今回の修正案には上にも書いた通り、高額療養費増加の見送りが決まりましたので、こちらは純粋に喜ばしい事ですね。ただ、医療費の高騰は年々進んでおり、何かしらの手を打たないと日本の医療制度がパンクしちゃうことも想定されますので、悩ましい問題でもありますね。

という事で、今回はかなーり複雑な『基礎控除の上乗せ特例』を中心に、今年・来年の所得税はどうなるのか?を書いていきたいと思います。また、上に書いていますが、高額療養費制度の見直し(棚上げ)についても少し触れたいと思います。

っと・・・その前に、その辺に関係する過去ブログ(令和7年度税制改正大綱と高額療養費制度のブログ)のリンクを置いておきますね。

令和7年度税制改正大綱関係『改善?改悪?・・・どっちなんだーい』

令和7年度税制改正大綱関係『今の所この上げ幅みたいです・・・。』

令和7年度税制改正大綱関係『令和7年度税制改正大綱の・・・余り物?』

高額療養費制度改悪関係『バリアが薄くなっちゃいそう・・・。(追記あり)』

①元々の税制改正大綱での基礎控除はどうだったっけ?

②今回の変更点はどんなの?

③結局今年・来年はどうなるの?

④高額療養費制度はどうなった?

①元々の税制改正大綱での基礎控除はどうだったけ?

元々の令和7年度税制改正大綱における基礎控除の上乗せ額としては10万円となっていて、48万円だったものが58万円となっていました。ただし、これは所得税だけの対応となっており、住民税においては従来通り、43万円のままという感じでした。

また、お給料を頂いている方が受ける事ができる給与所得控除においては最低保証金額が55万円から65万円へと引き上げられ(これは住民税も引き上げられます。)、お給料が少ない方は20万円の所得控除が受けられる事になっていました。

イメージとしてはお給料が190万円以下の方においては20万円の所得税控除と10万円の住民税控除の上乗せを受ける事ができる形でした。

イメージ的には下の表のような感じですね。

| 変更前 | 変更後 | |

| 2350万円以下 | 48万円 | 58万円 |

| 2350万円超~2400万円以下 | 48万円 | 48万円 |

| 2400万円超~2450万円以下 | 32万円 | 32万円 |

| 2450万円超~2500万円以下 | 16万円 | 16万円 |

| 2500万円超 | 0円 | 0円 |

基礎控除変更イメージ

| お給料 | 変更前 | 変更後 |

| 162.5万円以下 | 55万円 | 65万円 |

| 162.5万円超180万円以下 | お給料×40%-10万円 | 65万円 |

| 180万円超190万円以下 | お給料×30%+8万円 | 65万円 |

| 190万円超360万円以下 | お給料×30%+8万円 | お給料×30%+8万円 |

| 360万円超660万円以下 | お給料×20%+44万円 | お給料×20%+44万円 |

| 660万円超850万円以下 | お給料×10%+110万円 | お給料×10%+110万円 |

| 850万円超 | 195万円 | 195万円 |

給与所得控除変更イメージ

給与所得控除においては最低保証額でカバーされるお給料額が162.5万円から190万円へ変更、そして『162.5万円~180万円』の範囲である『お給料額×40%-10万円』のカテゴリが無くなっちゃった感じですね。そして、この給与所得控除においては修正はなく、この感じで行くようです。

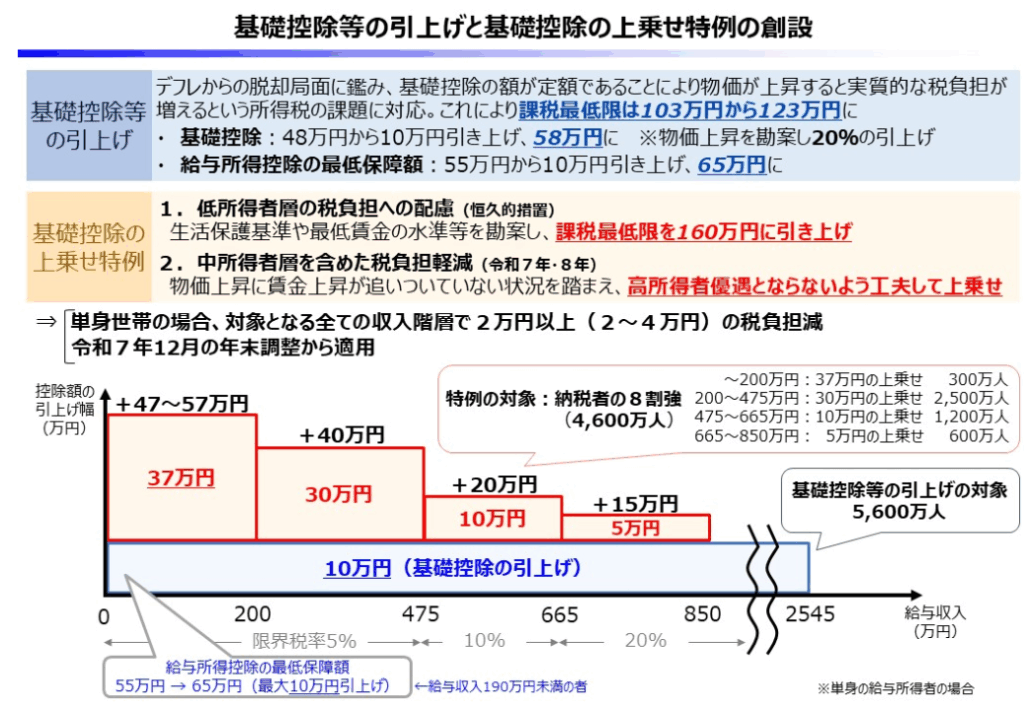

まぁ、これだけなら、従来の数値が若干変更になっただけであり、当初騒がれていた金額よりかなりしょぼい金額ですが、変更前の金額から金額変更だけですので、それなりにすっきりしたものだったのですが・・・。所得税減税の強い圧力を受け、2年間だけ次のような減税措置が取られることになっちゃったみたいです。

②今回の変更点はどうなの?

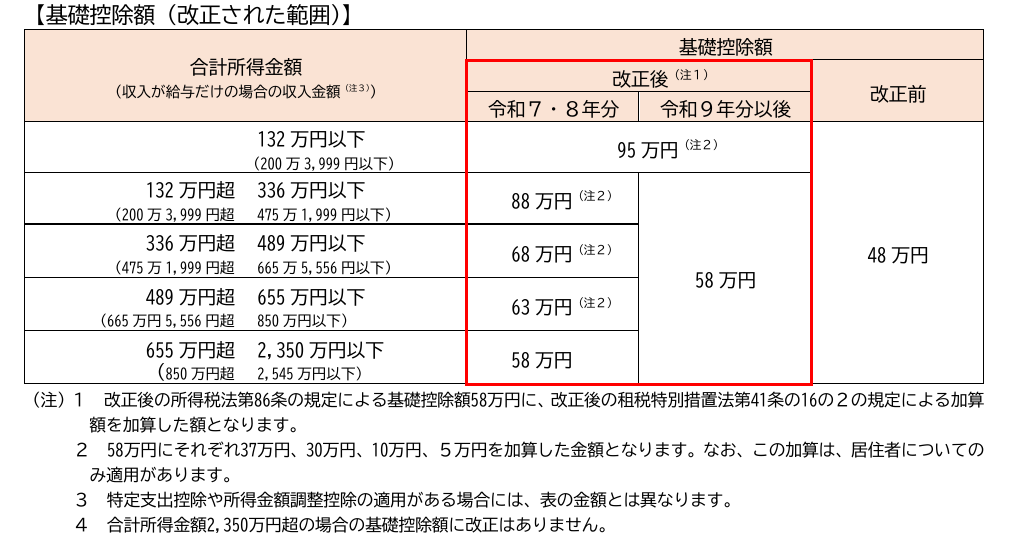

そして、今回の基礎控除の変更点としては2年間の時限的なものと恒久的なものの2種類が存在します。

まず、恒久的なものとしては『合計所得132万円以下の方に関しては95万円(修正前からの上乗せ37万円)の基礎控除』が受けられるようになりました。お給料だけの収入の場合、200万円以下だと、95万円の基礎控除を受ける事ができる様になりました。これ自体は恒久的なものとなっており、ありがたいお話ですね。

ここまではいいものの、2つ目の2年間の時限措置である『基礎控除の上乗せ特例』ですが、これが結構面倒なことになっています。面倒なうえに、2年後には無くなっちゃうという・・・何とも給与計算者泣かせな制度です。まぁ、去年の定額減税も給与計算者泣かせだったのですけどね。で・・・どのようになったかというと・・・。

各所得別の基礎控除額

合計所得金額132万円超336万円以下 ・・・88万円(上乗せ30万円)

合計所得金額336万円超489万円以下 ・・・68万円(上乗せ10万円)

合計所得金額489万円超655万円以下 ・・・63万円(上乗せ5万円)

合計所得金額655万円超2350万円以下 ・・・58万円(上乗せなし)

こんな感じになっています。イメージ的には下の国税庁と財務所からお借りした表が分かりやすいのではないかと思います。

国税庁『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』

財務省『基礎控除等の引き上げと基礎控除の上乗せ特例の創設』より

計算上は中所得帯まではどの給与帯でも2万円~3万円程度の減税効果を狙ったとの事ですので、平等に減税するという趣旨は分かるのですが、何とも分かりにくい制度となっています。

③結局、今年・来年はどうなるの?

で・・・結局、今年・来年の減税額はどの程度になるのかというと・・・自民党のHPに目安金額が載っていましたので、転記しますね。

| 給与収入 | 当初政府案 | 上乗せ額 | 減税合計 |

| 200万円 | 0.5万円 | 1.9万円 | 2.4万円 |

| 300万円 | 0.5万円 | 1.5万円 | 2.0万円 |

| 400万円 | 0.5万円 | 1.5万円 | 2.0万円 |

| 500万円 | 1.0万円 | 1.0万円 | 2.0万円 |

| 600万円 | 1.0万円 | 1.0万円 | 2.0万円 |

| 800万円 | 2.0万円 | 1.0万円 | 3.0万円 |

| 850万円~2545万円 | 2.0~4.0万円 | 0円 | 2.0万円~4.0万円 |

| 2545万円超 | 0円 | 0円 | 0円 |

自由民主党・公明党『基礎控除の特例の創設について』より転記

と・・・この様になるようです。まぁ、中所得帯?まで押しなべて2万円~3万円の減税効果となるようですね。減税自体は嬉しいのですが、これが恒久的なものであればなぁと思わずにいられません。

ちなみに、この基礎控除の上乗せ(恒久的な部分も含む)は所得税のみの適用となりますので、住民税は関係なく、住民税の基礎控除は引き続き43万円となるようです。うーん、どちらかというと低所得の場合は住民税が重く圧し掛かりますので、こちらを何とかしてもらえたらよかったのになぁとも思っちゃいます。

また、今年の毎月のお給料からの所得税天引きですが、これにおいては今回の改正内容は適用せず、従来の計算方法で行って、年末調整で調整するとのことです。来年(令和8年)においては新たな源泉徴収税額表に基づき、計算を行うようです。

④高額療養費制度はどうなった?

これについては現状・・・凍結状態となりました。特に長期療養を余儀なくされている方においては朗報です。ただ、見送りと言うだけであって、今後の医療費の増加が予想される中で、どのようになるかは予断を許さない状況ではないかと思います。高額療養費制度ではなく、どっか別の所でしわ寄せが来る可能性もありますので、注意深く見守る必要があります。

まぁ、とは言え・・・代用できるお薬の市販薬への代用とか、適正量のお薬やシップ等医療品の処方などで何とかなるのであればよいのですが・・・。現状の後期高齢者1割負担の見直しや、保険料上昇、はたまた一般の被保険者の負担割合の増加などがあった場合は、経済的にかなり厳しい状況になるかもしれません。この保険適用の話は他税制よりも目立たず議論されますので、しっかりと注視し、声を上げる必要がありそうですね。

うーん、私的にはどうしても医療費負担に保険制度が耐えられない場合は・・・窓口支払いが多少増えても、高額療養費制度をしっかりと堅守し、一定量以上の負担とならないようにするのがいいのかなぁとも思います。セーフティネットを考える上では高額療養費制度の金額を引き上げるよりも理解されるのではないかと思うのですが・・・どうなんだろうなぁ。

と・・・令和7年度税制改正大綱から変更された所得税の基礎控除変更(基礎控除の上乗せ特例)を中心に書いてきましたが、うーん・・・なんか苦し紛れ感が否めません。税制はシンプルでわかりやすく、公平感があるのがベストだと思いますので、改正する度に複雑化していくのはどうにかして欲しい所です。

最後に、今回関係ありそうなリンクを貼っておきますね。

財務省『令和7年度税制改正の大綱』

国税庁『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』

財務省『基礎控除等の引き上げと基礎控除の上乗せ特例の創設』

自由民主党・公明党『基礎控除の特例の創設について』

今回も乱筆、乱文失礼しましたっ。